最終更新日:2024/2/8

年金を知ろう!

この記事の執筆者社会保険労務士 西村兆潔

ベンチャーサポート社労士法人 社会保険労務士。

大学を卒業後に、都内にある社会保険労務士事務所での勤務経験を経て、ベンチャーサポートに入社。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-nishi

今日は「年金」というものについてお伝えしたいと思います。

「年金」に関するニュースはしょっちゅう耳にしますね。

「将来の年金受給額が減りそうだ」とか、以前には「消えた年金問題」や「年金未納問題」も取り沙汰されました。

今回はこの「年金」について、知っておかなければならない基本的なことを考えてみます。

1 「年金」って何?

まず、そもそも「年金」って何のことでしょう?

よく耳にするのは「お年寄りが貰っているもの」ですよね。

これも勿論年金の一つで、「老齢年金」と言います。

ですが「年金」というとこれだけではないのです。

あと2つ知っておいていただきたい「年金」があります。

「遺族年金」と「障害年金」です。

「遺族年金」と言うのは、年金加入者が死亡したときに残された家族に支払われるもので、生命保険のようなものです。

「障害年金」というのは、年金加入者が事故や病気で障害を負ったときに支払われるものです。

これらの3つ(老齢年金、遺族年金、障害年金)を合わせて「年金」と呼ぶのです。

年金は老後に貰うものだけではないのがご理解いただけましたか?

ではもう少し「年金」について考えてみましょう。

2 国民年金と厚生年金と共済年金について

「年金」には3種類の加入の仕方があります。

「国民年金」「厚生年金」「共済年金」の3種類です。

この3種類の加入の仕方によって、先程説明した「老齢年金」や「遺族年金」、「障害年金」の貰える金額が変わってくるのです。

「共済年金」は公務員が貰う年金のことなので、ここでは説明を割愛しますね。

そうすると2つ、「国民年金」と「厚生年金」、この2つを押さえてください。

単純に言いますと、

- 「国民年金」・・・個人事業の自営業者が加入する年金のことです。別名を「基礎年金」と言います。

- 「厚生年金」・・・会社の役員や従業員などのサラリーマンが加入する年金のことです。

となります。

そしてポイントとなるのが「厚生年金」です。

「厚生年金」は「国民年金」より支払う金額が高いです。

なぜなら「厚生年金」は「国民年金部分(基礎年金部分)+報酬比例部分」から成り立っているからです。

つまり「厚生年金」に加入しているということは、自動的に国民年金に加入していることになり、更にプラスαの支払いをしているということになるのです。

その代わりに先程説明した「老齢年金」「遺族年金」「障害年金」は、すべて国民年金だけの人よりもたくさんの金額をもらえるようになります。

またご存知のように「厚生年金」は「会社が半分負担、労働者が半分負担」です。

いわゆる「労使折半」と言われるものです。

ただし、社長にとってみれば会社が半分負担してくれると言っても、自分が負担しているようなものです。

社長にとっては、金額だけを考えると「国民年金」と「厚生年金」の差は相当なものになります。

ちなみに少し難しいですが、自営業者のように国民年金だけに入っている人を「第一号被保険者」と言い、サラリーマンのように「厚生年金」に入っている人を「第二号被保険者」と言い、サラリーマンの奥さんで扶養に入っている人を「第三号被保険者」と言います。

一号から三号まであるんですね。

よく耳にする言葉ですので、頭の片隅に入れておいてください。

またサラリーマンの奥さんは「第三号被保険者」と言われ、一円も負担していなくても「国民年金」に加入しているのと同じ保険料を支払ったことになります。

サラリーマンの奥さんは、非常にお得ですね(笑)

「年金」は老後にもらうだけのものではなくて、死んだときや怪我をしたときにも貰えるというのは、意外にご存知ない方が多いので、知っておいてください。

3 老齢年金・遺族年金・障害年金について

「年金はどうなればもらえるのか?」

「いくらもらえるのか?」

「もらうための要件は?」

というテーマでお伝えしていきます。

上記3つのテーマについて、

老後にもらえる「老齢年金」

死んだときに遺族に支払われる「遺族年金」

怪我をしたときに自分や家族に支払われる「障害年金」

の3種類ごとにそれぞれ見ていきましょう。

老齢年金

まず「老齢年金」からです。

「どうなれば貰えるか」と言いますと、老齢年金は平成23年9月現在、基本的には65歳になれば貰い始めることができます。

厳密に言いますと、繰り上げて60歳から貰う方法もありますが、繰上をすると少し減額されてしまいます。

「いくら貰えるか」は社会保険庁のHPに計算方法が載っていますが、もの凄く複雑な計算式です。

年齢や、厚生年金を掛けた期間や、その間のお給料によっても計算が変わってきます。

ざーっくりとした概算額をお伝えしますと、こんな感じです。

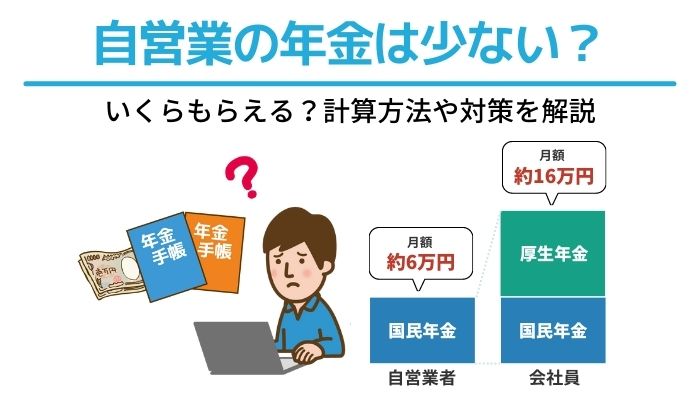

- ・40年間ずっと国民年金だけ・・年間約80万円

- ・30年間ずっと国民年金だけ・・年間約60万円

- ・25年間ずっと国民年金だけ・・年間約50万円

- ・40年間ずっと厚生年金(平均給与額を40万とする)・・年間約210万円

- ・30年間ずっと厚生年金(平均給与額を40万とする)・・年間約150万円

- ・25年間ずっと厚生年金(平均給与額を40万とする)・・年間約120万円

これらのデータを目安に、自分が何年くらい国民年金で、何年くらい厚生年金かを考えるとおおよその概算額が求まると思います。

ちなみに受け取る年金の財源は本来は支払った「保険料」によって賄われるわけですが、基礎年金(国民年金)については、保険料だけでは賄いきれず国が2分の1を負担してます。

厚生年金は国の負担はありません。

さて話を戻しまして、「貰うための要件」についてですが、

老齢年金は「保険料の納付期間が25年以上」あれば給付を受けることができます。

厚生年金も同じで、25年以上あれば受けることができます。

ちなみにサラリーマンを20年してから脱サラして、その後5年は自営業だったような人もベンチャーサポートでは多いと思います。

このように厚生年金と国民年金の両方を掛けている人は、足して25年を超えていればOKです。

遺族年金

では次は「遺族年金」について考えてみましょう。

「どうなれば貰えるか」についてですが、これは簡単です。

保険料を支払っている人が死亡すれば貰えます。

「貰える金額」については、まず国民年金については次のような感じです。

- ・奥さんだけ・・・年間約80万円

- ・奥さんと子供一人・・・年間約102万円

- ・奥さんと子供二人・・・年間約124万円

厚生年金の場合は上記に、プラス40万円(年収が450万以下の場合)されます。

子供に対しては18歳になるまでしか貰えません。

最後に「もらうための要件は?」についてですが、「保険料の納付期間が加入期間の3分の2以上ある場合」です。

つまり未納期間が加入期間の3分の1以上あったらアウトということなんです。

そういった意味ではしっかり保険料を払う意味は大きいですね。

この要件は国民年金も厚生年金も共通です。

障害年金

さて最後は「障害年金」を少し見ておきましょう。

「どうなれば貰えるか」については、障害等級1級、2級、3級に該当する場合などです。

「貰える金額」については、障害の級数や子供の数や年収などによって異なります。

子供が2人いる人で国民年金の人が障害1級になった場合で年間約140万円、厚生年金の場合であれば年間約235万円が支給されます。

最後に「もらうための要件は?」についてですが、「保険料の納付期間が加入期間の3分の2以上ある場合」ということで、遺族年金と同じ要件です。

本来は社会保険は加入が義務なので、メリット・デメリットを講じるのはおかしい話ですが、道徳的なことを置いておいて単純にメリット・デメリットをまとめて終わりにしたいと思います。

- ・老齢年金の基礎年金部分は国庫が半分負担してくれる

- ・所得税や住民税の計算上「所得控除」になり、個人の税金の節税になる

- ・遺族年金や障害年金といった保険の機能もある

- ・支払金額が国民年金より高い

- ・健康保険もセットになっていて、国民健康保険より高い可能性がある

- ・経営者にとっては労使折半と言っても自分で2倍負担しているのと変わらない

- ・将来の受給は減額、又は受給時期が後送りされる可能性が高い

関連記事

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介 -

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは -

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について -

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円! -

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら? -

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】 -

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ -

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策