たった一人で新たな可能性に挑戦する

起業家の覚悟と情熱に寄り添いながら、

あらゆる士業の専門性を横断した全方位コンサルティングで、

ともに前進し、ビジネスを成功へと導く。

それが、ベンチャーサポートグループです。

![]()

初めての方へ

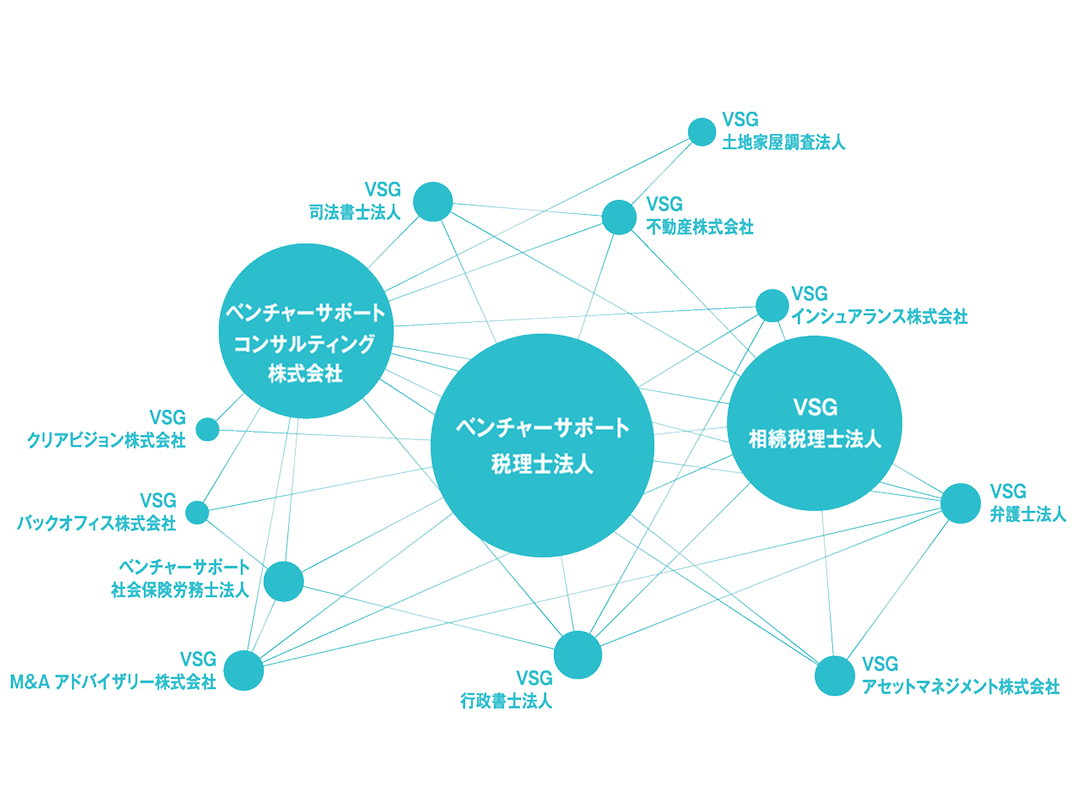

税理士を起点に、あらゆる士業の専門性を結集し、

会社設立からビジネスの成長までサポートする。

私たちVSGだから提供できるサービスの強みをご紹介します。

VSGが選ばれる理由

「税務」という広範な業務の中でも、特定の専門分野に絞り込むことで、高い専門性と業務効率化に伴う低価格を実現しています。

「士業はサービス業」という哲学

設立登記だけでなく、税務、会計、財務、許認可、助成金、社会保険など、いかなる問題にもスムーズに対応します。

ワンストップ体制の仕組み

税理士から司法書士・行政書士・社会保険労務士まで。ひとつの窓口で、あらゆる専門領域のサポートを受けられるのは、VSGだけが提供できるサービスです。

会社情報

採用情報

グループの中核である税理士業務を中心に、VSGはともに起業家をサポートする仲間を求めています。 経験は問いません。会社説明会で、私たちの想いに 触れてみてください。

MISSION

STATEMENT

ベンチャー、それは偉大なる「冒険」。

前人未踏の道のりを歩み続けるには、

ともに挑み、ともに考え、胸の内を語り合える

「相棒」の存在が欠かせません。

たった一人で新たな可能性に挑戦する、

起業家の覚悟と情熱に寄り添いながら、

税理士業務の枠を超えた全方位のサービスで、不安や悩みを解消する。

それが、ベンチャーサポートグループ。

起業家の皆様が、100%のコンディションで冒険を楽しむために。

迅速に、丁寧に、最後まで、私たちがサポートします。

VISION

起業によって生まれる

社会価値を育み、未来へつなぐ、

唯一無二のプロフェッショナル・

コンサルティンググループ。

VALUE

- 経営と人生にコミットする

- 圧倒的スピード感

- 長期関係を築く

コミュニケーション

- 経営者意識

- 価値の言語化・再現性・共有

STATEMENT

ベンチャー、それは偉大なる「冒険」。

前人未踏の道のりを歩み続けるには、

ともに挑み、ともに考え、胸の内を語り合える

「相棒」の存在が欠かせません。

たった一人で新たな可能性に挑戦する、

起業家の覚悟と情熱に寄り添いながら、

税理士業務の枠を超えた全方位のサービスで、不安や悩みを解消する。

それが、ベンチャーサポートグループ。

起業家の皆様が、100%のコンディションで冒険を楽しむために。

迅速に、丁寧に、最後まで、私たちがサポートします。

VISION

起業によって生まれる

社会価値を育み、未来へつなぐ、

唯一無二のプロフェッショナル・

コンサルティンググループ。

VALUE

- 経営と人生にコミットする

- 圧倒的スピード感

- 長期関係を築く

コミュニケーション - 経営者意識

- 価値の言語化・再現性・共有

起業・会社設立したい

起業・会社設立したい 経営をサポートして

経営をサポートして 相続・遺言の相談を

相続・遺言の相談を 労務・給与計算を

労務・給与計算を 法的なトラブルを

法的なトラブルを 不動産の売買・登記を

不動産の売買・登記を 資金繰り・資産運用を

資金繰り・資産運用を ベンチャーサポート

ベンチャーサポート VSG

VSG ベンチャーサポート

ベンチャーサポート VSG

VSG VSG

VSG VSG

VSG VSG

VSG VSG

VSG VSGインシュアランス

VSGインシュアランス VSGアセットマネジメント株式会社

VSGアセットマネジメント株式会社