- TOP|会社設立

- ›

- 会社設立する前に

ガイド1

会社設立する前に

「個人事業か会社設立か?」 会社設立するとすれば、「株式会社か合同会社か?」という点について検証していきます。

個人事業か会社設立か? を決める3つのポイント

(1)事業資金は十分にあるか?

事業を始めるにあたって、元手となる資金は必要です。手元に自己資金が多くあればあるほど有利に事業を行うことができるのですが、実際にはすべての事業資金を自己資金から用意するのは難しい場合がほとんどです。その際、銀行からの資金調達や共同経営者から出資を募るなどの手段がありますが、その場合には法人組織である方が有利です。

(2)事業拡大の可能性は?

事業を始めた際の目標はそれぞれ異なりますが、やはり事業拡大を目指す人は多いのではないでしょうか?せっかくリスクを取ってビジネスを始めるわけですから、成功して大きなビジネスに発展することを期待したいものです。その際、個人事業の形態ではどうしても限界があります。法人形態を取っていた方が、事業拡大には有利でしょう。

(3)許認可の必要性は?

許認可の関係で、会社設立が必須になる場合もあります。

事業の種類によって行政の許可が必要な場合、事業の開始について事前に行政と交渉を行い、許可を得てからようやく事業開始に至るのです。例えば、福祉関係で起業を考え、デイサービス事業を立ち上げたいと考えた場合には、介護事業者の指定申請を取る必要があります。この場合の条件として、法人形態の組織であることが指定されています。自分が始めたいと考えている事業の許認可を確認しておいて下さい。

・・・

続いて、会社設立のメリットを見ていきましょう。会社を設立して事業を行うことは、6つのメリットがあります。

会社設立のメリット

(メリット1) 信用力が高まる

※会社形態であれば、個人事業に比べて高い信用力が得られます。

以前は、株式会社を設立する際には最低でも1000万円の資本金が必要でした。返済義務のない自己資本を、事業開始の時点で1000万円用意することは簡単なことではありません。そうなると誰でも株式会社を設立できるわけではないため、「取引相手が株式会社の場合は簡単には倒産しない」と考えることが多く、一定の信頼性がありました。

また、株式会社と同じような仕組みの会社形態で、有限会社というものがありました。こちらは最低の出資金額が300万円。会社の資本金の金額は重要な情報ですので、登記簿謄本で誰でも確認することができます。個人事業の場合は資本金が存在せず、取引相手の資金状況を確認することはできませんので、個人と比べればはるかに信用力があります。

ただし、現在ではこのような最低資本金の制度は廃止され、誰でも“資本金1円の会社を設立”することができるようになりました。また、有限会社の制度も廃止されて株式会社に一本化されました。制度を熟知している人にとっては、これは非常に大きな変更点です。

とは言え、一般の人にとっては従来の制度のイメージが続いており、いまだに「株式会社の方が信用できる」と考える人が多いことは事実です。特に、一般消費者が取引相手になる事業の場合には大きく影響します。

(メリット2) 節税できる

※会社を設立すると、税金面でメリットがあります。

事業が成功して多額の利益が発生した場合、納税額も莫大な金額になります。そして、そんな納税に対応するだけのキャッシュを保有していないという状況も生じます。

例えば、飲食店等の場合、お客さんがクレジットカードを利用して入金が1ヶ月以上先になることがあります。それでも利益の計算は発生ベースで行う必要がありますので、このような時には、利益が出ているにも関わらず、納税資金を捻出することが難しくなったりします。

「税金はできるだけ安い方が良い」というのは誰しも共通の考えです。個人事業の場合は利益に所得税が課税されます。現在の所得税の最高税率は45%。これに加えて一律10%の住民税が課税され、合計で最高55%もの税金がかかります。

これに対し、法人税の税率は一律約30%。どれだけ利益が発生してもこの税率です。しかも、中小企業の場合は800万円以内の利益に対してはさらに税率が低く、約19%となっています。

例えば、利益が1億円発生した場合、個人の所得税・住民税は合計で約5000万円かかります。これに対して、法人税で課税を受けた場合の納税額は2900万円程度です。納税後の手取りで残ったお金だけが、今後の事業投資に使用できるお金です。事業の拡大を目指すために、税金はなるべく安く抑えるようにしましょう。

(メリット3) 資金調達が有利になる

※銀行から資金を借り入れる場合には、法人の方が有利なケースが多いです。

個人事業の事業主体は個人であり、個人には当然寿命があります。そうなると、融資の審査の際には年齢等も考慮され、希望の返済年数で取れない可能性があります。例えば、60歳で事業を起こした場合に15年の返済期間を取ることは難しいでしょう。その結果、一年当たりの返済金額が過大になり、資金繰りを圧迫する可能性があります。

これに対して、法人組織の場合には事業の主体は当然法人になります。実際には代表取締役等が法人を代表しますが、法人とは委任契約ですので、期限ごとに交代することなります。(株式会社の場合、最長10年の契約) 株主についても、株を譲渡や相続にすることで他の人に引き継がれます。つまり、役員や株主のメンバーを交代することを前提として永続的に事業が続くと考えることができるのです。

これによって、資金調達を行う際、法人であれば基本的に年数の制限を受けません。もちろん、運転資金や設備資金等の内容により最長の返済期間は決まりますが、この範囲内で最長の返済年数を取ることができるのです。

最終的な返済額は同額になりますが、1年当たりの返済額は小さくなります。事業が軌道に乗るまでの数年間において資金繰りは非常に重要ですので、このメリットは小さくありません。

また、法人の場合には、資本金の概念があります。資本金とは、返済不要の資金です。この金額が大きければ銀行にとって好評価を得ることができます。銀行の評価が高ければ有利な条件で融資を受けることができますので、この点も重要です。

そして、共同経営者からの出資を募る場合には、会社形態が断然おすすめです。

株式会社の形態の場合、お互いが資本金として会社に出資することになります。事業の決算や申告についても会社単位で行うことになるので非常にシンプルです。また、途中で脱退を考えた場合にも、出資した金額は株式を譲渡することにより回収することができます。共同経営者や出資者が何人いたとしても問題ありません。

これに対して、個人の事業形態では非常に難しい問題があります。申告や納税はあくまで個人単位で行うことが必要ですから、売上や費用を配分する必要があります。場合によっては一方がメインの事業者となり、他方に一部業務を委託する形式を取るかもしれません。配分にはいろいろな方法がありますが、非常に複雑な取引になる上に、その配分方法や取引形態はあいまいなものになりがちですので、税務署による否認リスクもあります。

また、個人には資本金の概念がありませんから、資金の拠出の方法も検討しなければなりません。基本的には、事業資金の貸し借りの取引となります。事業を始めると、この先いろいろなことが待ち受けています。一方の意思に反して、他方が事業中止を求めるかもしれません。そうなると、資金の返済を巡ってトラブルに発展しかねません。

株式会社の制度は、そもそも出資を小口化して大人数で事業を行うために作られた制度です。2人以上で事業を始める場合には、断然法人形態をおすすめします。

(メリット4) 決算日を自由にできる

※個人の課税と決算は必ず暦年により行いますので、 年末年始の忙しい時期に決算作業等と納税を行う必要があります。

これに対して、法人の決算期は定款により自由に定めることができます。繁忙期を避けた月に決算を設定することも可能です。

場合によっては業種の季節変動を考慮して、利益が出る季節を迎える間にいったん決算を区切ることにより、納税を先延ばしにすることもできます。また、一度決めた決算期についても、定款の変更と税務署への届け出により簡単に変更することができます。

(メリット5) 事業承継がスムーズに行える

※個人事業はあくまで個人が主体。事業承継は法人がスムーズ。

法人は、半永久的に存続することが前提となっています。役員や株主が変わっても法人格自体が存続することに変わりはありませんし、株式会社には所有の概念が存在します。株券を譲渡すれば法人の所有が移りますので、スムーズに事業を承継することができます。

これに対して、個人事業の場合はあくまでも事業の主体は個人です。この事業を承継する場合には、事業に使用する資産について個別に譲渡し、また、使用する従業員についても再度個別に雇用契約をしなければいけません。法人が行う事業については吸収分割等の包括承継の形式と営業譲渡などの個別承継の形式を選ぶことができるのに対して、個人の場合には個別承継の形式しか取ることができないのです。

また最近では、一般社団法人などの持ち分のない法人格も簡単に設立することができるようになりました。持ち分の定めのない法人格の場合、株式会社のように所有の概念がなく、金額的な評価が発生しないので次の代に無税で事業承継することができます。

(メリット6) 差し押さえリスクが低下する

※法人は差し押さえリスクが低い。

法人と個人では、差し押さえのリスクも異なります。というのも、基本的に法人と個人は別人格です。仮に法人が税金を滞納しても、社長の個人財産に差し押さえのリスクが生じることはありません。また、銀行の借入金の返済が滞ったときも同様です。

ただし、実際には、中小企業が銀行より融資を受ける際には代表者による連帯保証が条件として付されることがほとんどですから、この点には注意が必要です。

・・・さて、

以上のような6つのメリットがある一方で、会社設立することによるデメリットも存在します。メリットとデメリットを比較して、自分にとって有利な形式で事業をスタートするようにして下さい。

会社設立のデメリット

(デメリット1) 設立費用が発生する

個人事業であれば、今すぐにでも事業を開始することができます。特に手続きは必要ありません。税務署へ事業開始届等の事後的な手続きを行うことは必要ですが、基本的に自由に事業を開始することができます。

これに対して、会社を設立する際には設立登記が必要です。 公証役場や法務局などの機関に対して費用負担が生じます。(株式会社を設立する際には25万円程度) また、作成する書類も煩雑で、多くの場合は専門家へ依頼することになるので、手続き代行手数料も考慮する必要があります。

(デメリット2) 社会保険の負担が増える

事業を開始すると、自分一人だけでは手が回りません。人を雇う場合がほとんどだと思います。個人で事業を開始する場合には、一定の規模に達するまで従業員を社会保険に加入させる義務はありません。しかし、法人を設立した場合には、自分に対して支払う役員報酬の分まで含めて、社会保険に加入する必要があります。

社会保険は労使折半と言って、事業主と従業員が保険料を半分ずつ負担する仕組みになっています。事業主の負担は支払った給与の約12%程度になりますので、会社にとって大きな費用負担となります。また、社会保険の手続きを行う際には社会保険労務士への依頼も必要なので、費用がかかります。

(デメリット3) 事務負担が増加する

会社組織にした場合には、法人の確定申告やその他の面で事務負担が増大します。 個人の確定申告については、自身で行うケースも多くありますが、法人の決算と法人税等の確定申告は非常に専門的な作業です。専用の申告ソフトなども必要になるので、外部の専門家へ依頼することになるでしょう。法人の確定申告の代理は税理士に依頼する必要があり、10万円以上の手数料が発生することがほとんどです。

(デメリット4) 会社のお金を自由に使えない

1人で会社を設立したような場合でも、法人と個人は別人格です。会社のお金を自由に使用することはできません。個人事業でああれば納税後の手取り金額はそのまま個人で使用することができますが、会社に残ったお金に関しては基本的に会社のものになりますので、社長であっても自由に使うことは許されません。

そのため、社長である自分に対して役員報酬を設定することになるのですが、ここにも税金がかかるので実際の手取り額は小さくなります。また、会社のお金を私用に使いこんでいると税務調査で賞与認定をされ、“所得税の法人税の二重課税を受ける可能性” もあるので注意が必要です。

(デメリット5) 税金が増加する可能性もある

会社設立では税務的なメリットがあることは説明しました。ただし、これは一定程度の利益が発生することを前提としています。

法人税率が一定なのに対し、個人の所得税は累進課税の仕組みを取っています。具体的には、課税所得金額が195万円までの部分に対する所得税率は5%です。住民税と合わせても15%しかありませんので、法人税の税率よりも低いことになります。つまり、利益の金額が小さい場合は、法人設立によって逆に税金が高くなってしまう可能性があります。

参考: 個人事業主と法人の特徴比較

| 個人事業主 | 法人 | |

| 設立のしかた | 登記不要。税務署などの役所へ開業届を行う | 定款作成と登記が必要。費用は20万円程度 |

| 事業年度 | 1月から12月の暦年 | 自由に選べる |

| 代表者の扱い | 自分の給与は経費にならない | 代表取締役となって会社から給料(役員報酬)を受け取ることができる |

| 対外的信用・イメージ | 法人でなければ取引に応じてもらえないこともある | 個人事業主よりも対外的信用度が高く、企業イメージも良い。優秀な人材を確保しやすい |

| 赤字の繰越控除 | 赤字の金額は翌年以後3年間の黒字金額から差し引くことができる(青色申告の場合) | 赤字の金額は翌事業年度以後9年間の黒字金額から差し引くことができる |

| 交際費の取扱い | 業務の遂行上必要と認められるものについては経費計上が可能 | 期末資本金1億円以下の法人は、年間800万円までについては原則損金算入 |

| 社会保険への加入 | 原則として5名までは社会保険の加入は自由 | 社長1人の会社でも社会保険に加入しなければいけない |

どれくらい利益が出れば法人設立が有利なのか?

個人事業が軌道に乗って税制面で有利な法人成りを検討している方に、目安としてどれくらいの事業所得があれば法人化が有利になるか?具体的に見ていきましょう。

【事例1】 年間所得(売上-経費)が600万円の場合

| 個人の場合 | 法人の場合 | ||

|---|---|---|---|

| 所得税 | 70万円 | 法人税等 | 7万円 |

| 住民税 | 56万円 | 所得税(2人分) | 12万円 |

| 事業税 | 15万円 | 住民税(2人分) | 24万円 |

| 合計 | 141万円 | 合計 | 43万円 |

年間所得600万円の場合に法人の利益が0になるように役員報酬を2人で取ると、法人にした方が「約100万円の節税効果」があります。

【事例2】 年間所得(売上-経費)が1000万円の場合

| 個人の場合 | 法人の場合 | ||

|---|---|---|---|

| 所得税 | 163万円 | 法人税等 | 7万円 |

| 住民税 | 96万円 | 所得税(2人分) | 31万円 |

| 事業税 | 34万円 | 住民税(2人分) | 50万円 |

| 合計 | 293万円 | 合計 | 88万円 |

年間所得1000万円の場合に法人の利益が0になるように役員報酬を2人で取れば、法人にした方が「約200万円も節税効果」があります。

【事例3】 年間所得(売上-経費)が1400万円の場合

| 個人の場合 | 法人の場合 | ||

|---|---|---|---|

| 所得税 | 295万円 | 法人税等 | 7万円 |

| 住民税 | 140万円 | 所得税(2人分) | 71万円 |

| 事業税 | 55万円 | 住民税(2人分) | 78万円 |

| 合計 | 490万円 | 合計 | 156万円 |

年間所得1400万円の場合になると法人設立の税効果はさらに高まり、「約330万円も節税効果」があります。

【事例4】 年間所得(売上-経費)が2000万円の場合

| 個人の場合 | 法人の場合 | ||

|---|---|---|---|

| 所得税 | 505万円 | 法人税等 | 7万円 |

| 住民税 | 196万円 | 所得税(2人分) | 172万円 |

| 事業税 | 85万円 | 住民税(2人分) | 129万円 |

| 合計 | 786万円 | 合計 | 308万円 |

年間所得2000万円の場合、法人化した方が「約480万円も節税効果」があります。

・・・以上のことから、どれくらいの年間所得で法人化するとメリットがあるか?については、法人設立費用を考慮しても、一般的には「600万円から700万円くらいであればメリットがある」と言えるでしょう。

★個人法人・税金比較シミュレーター

⇒ https://vs-group.jp/tax/startup/kigyou-simulation/

どれくらい利益が出れば法人設立が有利か? 現状の所得の場合に個人法人それぞれ税金負担がどれくらいになるかを具体的に計算できるシミュレーターを用意しました。ぜひ活用して法人化の検討にお役立て下さい。

株式会社か?合同会社か?

個人事業ではなく会社設立をすると決めれば、次は「会社形態をどうするか?」を考えていきます。

会社形態と言えば多くの方が株式会社を連想すると思いますが、会社形態には株式会社ほどの設立数ではないものの、近年設立数が増えている「合同会社」という会社形態があります。直近10年間の会社設立件数の推移を見ていきましょう。

(※ 会社形態には他に「合名会社」「合資会社」の形態がありますが、私たち会社設立の専門家でもめったに見かけない形態であり、株式会社・合同会社が有限責任であるのに対して、合名会社・合資会社は無限責任(会社に対して無限に責任を負う)というデメリットを抱えています。また、営利目的以外の事業を営む場合には、「社団法人」「財団法人」「NPO法人」といった会社形態もあります)

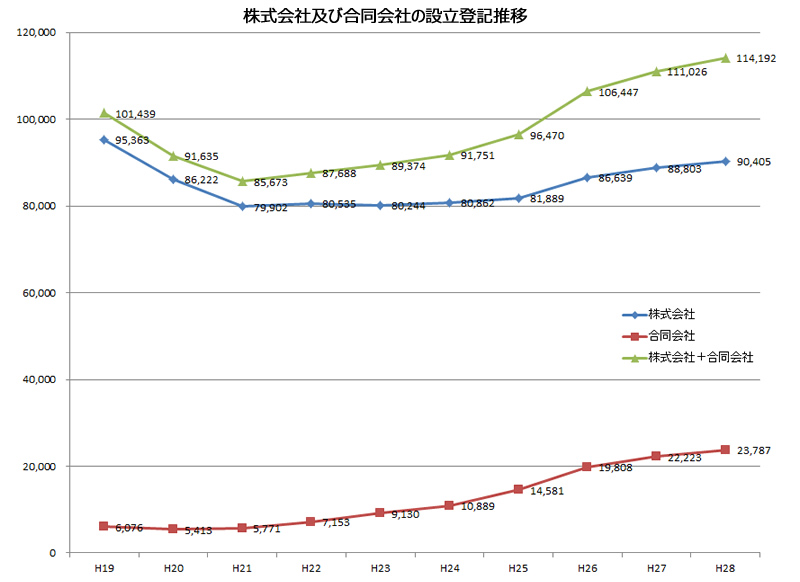

★会社設立件数の推移

平成17年からの会社設立件数の推移を確認すると、当初79,962件だった設立件数が、この10年の間に114,192件へと増加しました。「合同会社の設立も全体の2割くらい」と増加傾向にあります。総務省の統計局が発表している「会社及び登記の種類別 会社の登記の件数(2017年版)」によると、2016年の株式会社の設立件数は90,405件、合同会社の設立件数は23,787件となっています。

参考までに、過去5年間の合同会社の設立件数を表にすると以下のようになります。(カッコ内は株式会社の設立数です)

2012年: 10,889件 (株式会社80,862件)

2013年: 14,581件 (株式会社81,889件)

2014年: 19,808件 (株式会社86,639件)

2015年: 22,223件 (株式会社88,803件)

2016年: 23,787件 (株式会社90,405件)

いまだに株式会社の方が多いのは間違いありませんが、全体の2割程度の事業者が合同会社を選択していることになります。2006年の合同会社制度の開始後、設立件数は継続的に増加傾向にありますので、今後も合同会社を選択する事業者の数は増えていくと思われます。

★合同会社を選択している有名企業

設立の件数だけではなく、合同会社の形態を選択する有名企業が増えていることも、合同会社制度の浸透に貢献していると言えます。

合同会社を選択している有名企業は・・・

アップルジャパン合同会社

アマゾンジャパン合同会社

合同会社西友

シスコシステムズ合同会社

ユニバーサルミュージック合同会社

P&Gプレステージ合同会社(旧P&Gマックスファクター)

こうして見てみると、外資系大手企業が日本現地法人を設立する際には合同会社を選択するケースが多いようです。(西友は米企業ウォルマートの子会社) その背景としては、利益配分(出資への配当)を株式会社に比べて自由に行いやすい点と、組織運営において自由なルールを定めることができる点などがあるでしょう。

これらは上記のような大企業でなくても享受することができるメリットですので、これから会社設立を行うことを検討している事業者の方は合同会社を選択肢に入れてみることをおすすめします。なお、合同会社は株式会社と違って“証券取引所には上場できない” ということは知っておきましょう。

最後に、合同会社の設立が向いているケースと向いていないケースについて確認しておきましょう。

★合同会社設立をおすすめするケース、おすすめしないケース

以下のようなケースでは、合同会社の設立が特におすすめです。

- 事業を行う上で、意思決定の早さが求められる場合

- 個人の持つ事業アイデアを活かした経営を行いたい場合

- 個人事業でも行える事業だが、許認可事業なので低コストで法人格を有したい場合

- 個人客相手の事業なので、株式会社という表面的な信用度が必要ない場合

- 株主総会や決算公告などが事業上不要である場合 など

逆に、以下のケースでは合同会社はおすすめではありません。

- 投資家からの増資による資金調達を将来検討している場合

- 上場を目指したい場合

- 法人客相手のビジネスで、かつ信用度の必要性が高い事業を行う場合 など

ただし、出資者全員の同意があれば合同会社から株式会社への変更はできるので、“最初は合同会社からスタートしていずれ株式会社に” という方法も検討の余地があります。合同会社が多い業種とその理由もご参考にして下さい。

★合同会社が多い業種とその理由

・介護事業

許認可のために法人が必要で、普段は会社名より屋号で営業することが多いため

・店舗型の商売(飲食業、エステ業、中古自動車販売業など)

融資のために法人が必要で、普段は会社名より店名で営業する方が多いため

・FX運用会社

FX運用のレバレッジなどの視点から法人が必要で、対外的な信用を必要としないため

・ネットビジネス

アフィリエイト・せどりなどのネットビジネスは節税のために法人が必要で、対外的な信用を必要としないため

最後に、個人と法人(株式会社と合同会社)のメリット・デメリットをまとめていきます。

個人と法人(株式会社・合同会社)のメリット・デメリットまとめ

税金面や社会保険の面だけでなく、社会的な信用面や節税面などいろいろな視点から個人事業と法人の違いを考えることができます。

特に近年では社会的な信用の面から会社設立を進める方が増えており、 下記のような理由で法人を設立されています。

- 取引先から法人化して欲しいと要望があった

- 銀行の融資を受けたいので法人にしたい

- 求人を有利にするために株式会社にしたい

- コンサルタント等の信用を重視するビジネスをしたい

- 親類・婚約者家族への見られ方として会社にしたい

・・・その他の側面で、個人と法人のメリット・デメリットをまとめてみました。