最終更新日:2022/6/13

個人事業主の経費はどこまで計上できる?意外と知られていない節税方法

この記事の執筆者 税理士 森健太郎

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主が活動をしていくために、どうしても切っても切れないのが税金の問題です。

サラリーマンと違ってさまざまな節税方法が可能であるというメリットのあるものですが、その方法についての情報を見てもいまいちピンとこないことも多く、多くの方が「苦手」とするものです。

そこで、このページでは、節税方法についてよく知られているものから、意外と知られていないものまでわかりやすくお伝えいたします。

そもそも節税をするための仕組みを知る

まず、後述する各種方法が節税になる仕組みについて理解しておきましょう。

個人事業主が仕事をするにあたって課される税金は所得税

個人事業主は個人で仕事をして業務委託報酬をもらったり、不動産を賃貸するなどで収入を得ることになり、得た収入に対しては税金がかかります。

この時に支払うべき税金は、会社など法人化していないものに関して言うと、所得税法に基づいて課される所得税です(法人の場合には法人税という別の税金になります)。

所得税の基本的な仕組み

所得税の基本的な仕組みとしては、個人が得る所得を10の区分にわけて収入を補足して、得られている収入ごとに税率を掛け合わせて金額を計算する仕組みになっています。

そして、個人事業主が業務として収入を得る場合には、10の区分のうちの「事業所得」を得ることになります。

事業所得については得た報酬から必要経費を引いた金額に課税されることになっており、その額次第で5%~45%の課税がされることになっています。

節税は経費を多くすること

個人事業を営むにあたってはどうしても必要な「経費」が発生し、この経費については収入から差し引きすることができることになっています。

上記のように、同じ収入の金額でも、経費として差し引けるものがたくさんあれば、税額がかわることになり、場合によっては税率も低いものが適用になる可能性があります。

個人事業主の節税のコツの一つとしては、仕事で行っている各種支払いをいかに「経費」として計上できるか?というものがメインになります。

控除の制度の適用を受ける

たとえば、個人事業主についても適正な帳簿をつけてもらうことは、税制を適正に運営するためにも好ましいことです。

このように政策上、こういったことをしてほしい……となった場合に、その行動を促すために所得税の適用に優遇を与えることがあります。

具体的には、◯◯という制度の適用をうける状態にあると、計算された所得金額から◯◯万円引きますというようなことがあります。

このような制度を「控除」と呼んでおり、通常個人事業主であれば適用を受けることは望ましいことばかりですので、積極的に利用していくことになります。

日常生活に密接した支払いを経費にする

まず一つ目の具体的な方法としては、日常生活に密着した支払いを経費にすることです。

総論

小規模の個人事業主は、日常生活と仕事が密接していることがほとんどです。

たとえば、自宅で仕事をしていたり、仕事に出かけるついでに買い物をしたり、携帯電話1台で私用・仕事用を使っていたりします。

このような日常生活に密接した支出について経費計上をしていないケースが非常に多いといえるので、きちんと経費にするように心がけるようにします。

当然ながら私的に利用している部分もあるので、全額を経費とすることはできませんが、合理的であると認められる範囲であれば、経費にすること自体は認められています。

日常生活と密接しているので割合で経費にできるもの

もうすこし具体的な例で言うと、自宅兼住所で営業をしているような場合には、自宅の家賃や水道光熱費は仕事で使っていることになります。

固定電話や携帯電話も私用と仕事用で同じ電話を使っているようなこともあるでしょう。

このようなものも、仕事で使っているものと評価できる部分については経費とすることができます。

また自動車を利用している方であれば、自動車に関する直接の支出(ガソリン代・車検代・自動車保険の費用・修理費)といったものはもちろん、自動車のような固定資産の中でも消耗が考えられるものについては減価償却という費用も計上することが可能です。

たとえば、自動車自体は生活のためにつかっているのが5割で、あとは仕事のための移動手段として利用しているのが5割というような場合には、かかった費用の5割を経費にすることはもちろん、減価償却の対象となる費用も5割で計算をして費用に計上することが可能です。

日常生活のような行為に見えても事業内容に直接関係する経費

たとえば、自宅で仕事をしている方の中で、打ち合わせが必要な仕事をしている方の中には、カフェやレストランで打ち合わせをするようなことも考えられます。

カフェやレストランを利用するのにかかったお金はサラリーマンにとっては日常生活に関するものですが、個人事業主が打ち合わせをするのにこういったものを利用するのは事業目的といえるので、こういったものは全額経費にすることができます。

このような経費の他の例としては、書籍や雑誌・新聞の購読といったものや、スーツや衣服などで仕事で利用するものが挙げられます。

福利厚生は個人なのか一定の規模でやっているのかで分けて考える

一般の企業にお勤めの方であれば、会社の福利厚生として、スポーツジムの利用ができたり、マッサージの割引を受けられます。

個人事業主の方も当然にスポーツジムやマッサージを利用することがあり、これらは福利厚生であるとして経費に計上している方もいらっしゃるのですが、実は注意が必要です。

個人事業を一人でやっているような場合には、スポーツジムやマッサージの費用を経費化することはできないというのが国税庁の見解です。

(※交通事故のリハビリなど治療と評価される場合には医療費控除の対象にはなります)

参考:https://www.nta.go.jp/law/shitsugi/shotoku/05/06.htm

一方で、個人事業でも家族や第三者を雇用してそこそこの規模でやっている人が、自分も含めて従業員全員でこのような施設・サービスを利用することができるような場合には、明確に福利厚生であると評価することができるので経費にすることができます。

仕事内容によっては上記のものでも経費にすることができる

上記の内容を見ていただければわかるのですが、生活と仕事に分けることができるかによって判断する事になります。

しかし、個人事業主といっても一律ではなく、さまざまなお仕事があり、どのような仕事をするかによって同じ費用でも経費にできる場合と、そうではない場合があります。

たとえば、webデザインをやっている方が温泉旅行をするのは、これは完全に趣味なので経費にすることができませんが、温泉の取材ライターが取材で温泉旅行の宿泊代金を支出することは経費であるといえます。

確かに限界があり、男性芸能人がしていた植毛を経費として申告していた結果、国税庁から経費として認められないとして申告漏れを指摘され、修正申告をした事例はありますが、基本的に仕事をするために直接必要な経費は経費化できるといえると考えておいてよいでしょう。

青色申告制度を利用した節税方法

青色申告制度とは

個人事業主も収入・支出をただしく計算するために帳簿をつけなければならず、基本的には日々発生する売上などの収入・必要経費の記帳をするのが基本です。

しかし、零細な商売になるとそういったものもあいまいに行う者が増える一方で、零細の事業者は非常に多く、その一人一人について正しい申告をしているかを調査することは事実上不可能です。

そこで、複式簿記という方法に従った内容で記帳をすることを条件に、その記帳内容に基づいた申告をすることで、所得税の計算において、一定の特典を与えるのが青色申告制度です。

もともとはこの制度を利用した申告は青色の用紙で行うことからこのように呼ばれていたのが語源で、青色申告制度を利用しない所得税の申告のことを白色申告と呼んでいます。

これは昭和25年には導入されていた制度で、個人事業主登録をするのと同時に、この制度の利用をすることで、利用することを申告するのが一般的になっています。

節税との関係でいうと、白色申告よりも後述する税制面での特典が多数あることから節税につながることになります。

上記にように複式簿記という方法に基づく正確な記帳を要求されることになるのですが、最近では個人の零細な事業主でも日々の細かい記帳を行うことで、最終的な税務申告書類まで作ってくれる便利なパソコン用ソフトや、オンラインツールが出回っているので、そのようなものを利用すれば簡単に申告書類を作成することができるといえます。

青色申告制度の特典

それでは、青色申告をすることで、どのような節税上の特典があるのでしょうか。

65万円の特別控除

まず、青色申告をするだけで、課税の対象となる収入金額から65万円の控除をすることができます。

課税の対象となる金額が400万円である場合には、白色申告の場合にはこの金額から10万円しか控除できず390万円で計算されるのが、青色申告の場合には335万円での申告をすることができます。

家族などの給料

個人事業の中には、一家で飲食店を行うなど、夫婦の一方や家族に仕事を手伝ってもらっているような場合もあり、その対価として給料を支払います。

白色申告の場合にはこの給与の支払いを費用とすることができず、「青色専従者控除」として、次のイ)・ロ)のどちらか低い金額を事業所得から控除することができるにとどまります。

- イ) 従業員が配偶者(結婚相手)の場合には86万円、それ以外の場合には50万円

- ロ) 控除をする前の事業所得の総額÷(専従者数+1)

一方で青色申告の場合には青色専従者給与として、常識的な範囲内であれば控除が認められています。

「青色事業専従者給与」として認められるためには、被用者が「青色事業専従者」に該当することと、「青色事業専従者給与に関する届出書」を届出していることが要件になります。

「青色事業専従者」に該当するといえるためには、

- 1青色申告者と生計を一にする配偶者その他の親族であること。

- 2その年の12月31日現在で年齢が15歳以上であること。

- 3その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

という3つの要件を満たしている必要があります。

「青色事業専従者給与に関する届出書」の提出先は納税地の所轄税務署長に行うことになっており、具体的には窓口となっている税務署に出向くか、国税庁のホームページでダウンロードできる申請書をダウンロードして、郵送で所轄の税務署に送る方法で行います。

青色事業専従者給与に関する届出手続(国税庁)https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/12.htm

手続きには必要経費に算入しようとする年の3月15日までという期限があるので注意が必要です。

赤字の繰り越し処理

確定申告のための所得の計算をすると、売上よりも経費の方が上回って赤字になることはあります。

青色申告の利用をする事業者には、この赤字を3年間繰り越すことができるという恩恵があります。

赤字の繰り越しとは、たとえば1期目に売上が200万円にたいして、費用が500万円かかって300万円の赤字が出たとして、2期目に売り上げが500万円で費用が300万円で200万円の黒字を出した場合でも、1期目の300万円の赤字から200万円を2期目の費用にできることになるという意味です(なおまだそれでも100万円の赤字があるので、3年目の次の年にも繰り越すことができます)。

個人事業レベルだと、備品に大きな金額がかかるものは限定的で、その場合に一括減価償却という処理をすることが多かったり、賃貸が必要になる場合の初期費用など、初年度の支出が多くなったりし、会計処理上は赤字になることがよく発生します。

また、個人事業を何年もやっているような場合でも、売上が急に多くなった場合に、将来必要になる財産をその時に買い込むことで費用化して、あがった利益額を下げて将来の費用発生を抑えるようなことは節税方法の一つです。

青色申告をすることによって赤字になった場合の繰り越しを利用することで節税につながります。

貸倒引当金の形状

個人事業の金銭の支払われ方として、商売をやっている人の間の取引は、「末締め翌月(翌々月払い)」というような方法が一般的です。

ですので、商品を引き渡した・サービスを提供した後に現金を回収しようとしたところ、そのタイミングで相手が金銭を支払うことができなくなり、現金を回収することができないという事態が発生することはあります。

そのような場合に通常は、貸し倒れ償却という処理をして費用にするのですが、そのタイミングは通常相手が破産するか、裁判を起こして勝訴をした上で強制執行をして執行できないという証明書類(執行不能調書)を取得するタイミングになります。

このような損失の発生に備えて会社などでは、将来の回収不能に備える「貸倒引当金」という費用を、現実の回収不能が発生していなくても経費化することが認められています。

個人事業の場合でも青色申告をしていれば、売掛金・未収金に対して5.5%を計上しておくことができるようになります。

30万円未満の固定資産の一括償却

建物・自動車などの固定資産については、使用をしていると価値が下がるのですが、この価値の減少を会計処理の手続きで行うのが減価償却です。

固定資産ごとに何年で減価償却するか、といったことは決まっており、鉄筋コンクリート造りの事務所用建物だと50年、木造の飲食店用建物だと20年、普通自動車の場合には6年、といった風に細かくきめられています。

しかし、「少額減価償却資産」という認定がされるものについては、20万円までは一括して減価償却ができるという風に特例で認定されています。

さらに、青色申告をしている場合には「少額減価償却資産の特例」として、10万円以上30万円未満の資産については一括減価償却の対象とすることができるようになっています。

特例の利用にあたっては国税庁に対する資産内訳の届出をしなければなりません。

詳しい手続きについては、国税庁の『「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について(https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/0307/01.htm)』を参照してください。

保険商品をつかった節税方法

個人事業主の交流会などに参加したりすると必ず保険会社の方がいらっしゃったりしますが、これは単に保険の契約を取りたいということだけではなく、会社や個人事業主が保険をかけていると節税メリットがあるからです。

生命保険料控除

これは個人事業主のみではなくサラリーマンなどにも適用されるものですが、生命保険料について所得税が控除される仕組みがあります。

細かい区分としては、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除という3種類の控除があり、最大で12万円(同時に課税される住民税も合わせると7万円)の控除を受けることができます。

小規模企業共済

小規模企業共済とは、独立行政法人中小企業基盤整備機構(中小機構と省略されます)が行っている保険で、個人事業主が全額損金算入できる保険です。

保険なので廃業後の一括・分割での受け取りをすることができたり、低金利の貸付制度が利用できるというメリットがあります。

月々1,000円~70,000円までの500円単位で自由に設定することができ、加入後も自由に増減できます。

中小企業倒産防止共済

個人事業主をはじめとした小規模な事業者は取引先などが限られていたり、借り入れについて相互に連帯保証になるなどしていることが多くあります。

そのような場合に、いくら自分が健全な経営をしても、関連する事業者が倒産をすることによって自分も倒産を強いられる(いわゆる連鎖倒産)こともあります。

そのような事態に備えた保険が中小企業倒産防止共済(経営セーフティ共済)です。

こちらも、中小機構が行っているもので、取引先の破産や民事再生などの事象が生じたときに、無担保・無保証で掛け金の10倍以内最高8,000万円の借り入れをすることができるものです。

月々5,000円~200,000万円までの支払いができ、その全額損金とできるもので、小規模企業共済に比べて大きな節税効果があります。

解約をした場合には解約返戻金の制度があるほか、契約者貸し付けの制度もあり、非常に低金利で借り入れができるものになります。

支払いについては一括での支払いも可能なので、事業で大きな売上をあげて、今の時期に利益額を圧縮したいという場合に利用することができます。

不動産投資による節税方法

事業所得が多くなってきてたくさんお金を稼ぐようになってきてから考えたいのが不動産投資による節税です。

マンションやアパートなどの不動産を所有して、物件として貸付を行うことで収益を得ることができるようになるのですが、当然こういった物件の購入や新築にはたくさんの費用がかかります。

通常は代金を一括で支払いをして所有権を取得するようなものではなく、銀行等から購入代金や建設代金を借り入れをして分割返済をしながら不動産収益を得ていきます。

銀行等からの借り入れについては当然利息がつくのですが、それを上回る額で貸し付けを行って返済ができていれば、返済が全部済んだときには非常に大きな収益を得ることができます。

不動産の賃貸で収益を得ているような場合には、事業所得と同様に、建物については減価償却が発生し(土地は減るものではないという観点から減価償却は発生しません)、また管理費・維持費・不動産管理会社に支払う報酬のようなものは不動産所得に対する経費に算入することができます。

事業所得で1,000万円の所得を得ているときに、不動産所得で200万円の赤字になっているような場合には、800万円の所得として合算して所得税を計算することになっています。

赤字になっていてもきちんとローンの支払いをしていれば、いずれローンを完済したときには資産になり、老後に不動産収益が年金の代わりになるようなことも考えられることから、節税手段といえます。

その他

そのほかにはどのような個人事業主の節税方法があるでしょうか。

大きな売上があったときはしっかり費用を使う

会社員と違い、個人事業主は収入が山あり谷ありということがあるのが通常です。

一方で事業を継続していくにあたっては、必要な費用の支払いは定期的にやってきます。

売上があがることは望ましいことなのですが、同時に支払う所得税が増えることにもなります。

その場合、上記のような費用が発生することもしっかり把握しておくことは望ましいことです。

たとえば、パソコンが古くなっているような場合にはパソコンを購入すれば一括減価償却をすることができます。

このときに5万円のパソコンで我慢するのではなく、30万円上限の良い性能のパソコンを購入することで、良いものを手に入れて節税するタイミングです。

パソコンに限らず、必要な備品を新しく買ったり、良いものに買い替えたり、月払いにしているものを一括支払いで先に支払ってしまうなど、経費にできるものは先に支払ってしまうことで課税対象になる金額を意図的にコントロールすることにしましょう。

法人化

一定以上の規模を有している場合には、法人化も検討すべきです。

確かに、法人にすることで、従業員がいるような場合には従業員の社会保険に関する負担があったり、法人住民税は赤字でも発生したり、会計処理・労務に関する事務手続きなどが増えるなどのデメリットがあります。

しかし、所得税に比べて税率も最高で40%ですし、会社の負債については個人保証を除くものについては出資金額のみの責任負担になったり、なによりも個人事業よりも法人のほうが信用されるというメリットがあります。

複数の事業を営んでいるような場合には、事業ごとに株式会社を別々に立ち上げることができたりするので、売上高が大きくなってしまっているものについてだけ株式会社にしてしまうということも可能です。

規模が大きくなってきているような場合には法人化はかならず視野にいれておきましょう。

ふるさと納税

いわゆる「ふるさと納税」の利用も節税効果になることがあります。

ふるさと納税というと、どこかに納税先を変えるシステムのようなイメージがありますが、実際には、地方自治体に寄付をすると所得税の金額から控除されるシステムをいいます。

ふるさと納税は、寄付金から2,000円を引いた金額の控除を受けることができるので、形式上は税金を減らす役割はありません。

しかしこのふるさと納税については、寄付をうけつけた地方自治体は返礼品を送ることが認められており、この返礼品の内容が非常に充実しています。

お米のような日用的に役に立つものから、和牛や魚介類・果物などのその地域の名産物を返礼としてもらうことができるなどして、普通にこういったものをデパート等で購入するよりもトータルで見るとお得になっていることがあります。

こちらは個人事業主のみならずサラリーマンでも受けられる特典ではあるのですが、所得税の節税効果として知られているものです。

所得税の相談は誰におこなう

以上が主な節税の方法ですが、いざ自分の行っている事業について本当に経費に計上できるのか、控除を使う要件を満たしているのかといったことを細かいことまで確認したい場合には誰に相談すれば良いのでしょうか。

税務申告については、税理士法において報酬を得て相談をすることも、無償で相談をすることも税理士にしかできないとされています。

ですので、申告書の作成の依頼・その相談については税理士に相談するのが良いでしょう。

ただ、保険や不動産の購入にあたっては、これらの営業の方は、お金に関するリテラシーを高めるファイナンシャルプランナーに関する資格を有していることが多いです。

このファイナンシャルプランナーに合格するためには、税理士ほどの難易度ではありませんが、所得税法や法人税法などの税金に関する事項も勉強する必要がありますので、一般的な事項であれば相談することも可能でしょう。

まとめ

本記事では個人事業主の節税方法について、所得税の節税の一般的な仕組みから具体的方法、相談相手についてお伝えしてきました。

個人事業といってもさまざまな職種・規模があり、その節税方法も一様ではないので、いろんな人に相談をしながらすすめるようにしましょう。

節税対策Vol.1 税金の世界は「知らない人は損をして、知ってる人が得をする」

「税金なんか出来る限り払いたくない!」これは多くの経営者の方の本音ではないかと思います。まあ、あれだけ税金の使い道のひどさがいたるところで報道されていれば、そう思うのも正常なことだと思います。税金を払いたくないと思った方がよくやってしまうことが2つあります。

知って得する!節税対策パーフェクトガイド

個人事業でも会社でも、商売をしている方にとって、避けて通れないのが「税金」の問題です。税金の世界は「知っている人が得をして、知らない人が損をする」ように出来ています。このマニュアルには、そんな私たちの節税ノウハウのすべてを詰め込みました。目次1.は...

知って得する!節税対策パーフェクトガイド【IT編】

目次1.ネット通販のモール料は、未払い計上ができるこの節税は、今期中に発生した費用ではあるものの、支払いをするのが翌期になる費用を、決算できっちりと経費として計上するというものです。2.ネット通販の予約販売は前受金にネット通販などの場合には、通常、...

個人事業主のための7つの節税

今までは一般的な確定申告のお話が中心でしたが、ここからは節税情報をお伝えしていきます。この章では個人事業主がしておきたい7つの節税をご紹介いたします。この7つの節税をしっかり検討すれば簡単に何十万という税金が安くなります。ぜひご利用ください。「7...

相続税の節税対策を徹底検討

相続税は遺産の額によっては大変な金額になります。また、将来の相続まで考えておかないと、のちのち大変なことになってしまう可能性もあります。当ページでは節税のために考えるべきこと、活用すべき贈与の非課税制度などを詳しく紹介していきます。...

個人節税 関連記事

- 最新版!2019年消費増税の軽減税率の概要と対象品目について徹底解説

- iDeCoの節税効果は3つのタイミングで得られる!退職金が出る場合は要注意

- どのくらいお得?個人型確定拠出年金「iDeCo(イデコ)」の節税メリットと実際のシミュレーション

- 個人事業主の節税が楽しく学べる本 7選

- 節税とはどんなものがある?わかりやすく解説します

- 「確定拠出年金」は老後にも節税にもメリットだらけ!いくら節税できる?

- 「知らないともったいない!働く人のための節税6種類をうまく活用しよう

- サラリーマンでもできる節税8選!各メリット・デメリットと申請手順について紹介

- サラリーマンの税金を安くする【最新2019】節税対策8選

- 意外と知られていない個人事業主の節税方法とは?知ってトクする情報まとめ

- 個人事業主のための7つの節税

関連記事

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介 -

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは -

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について -

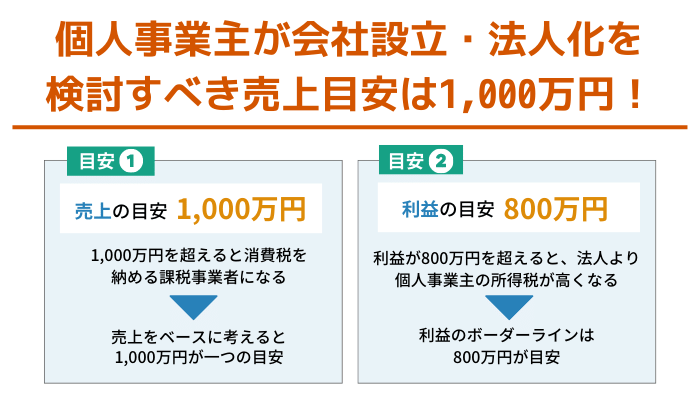

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円! -

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら? -

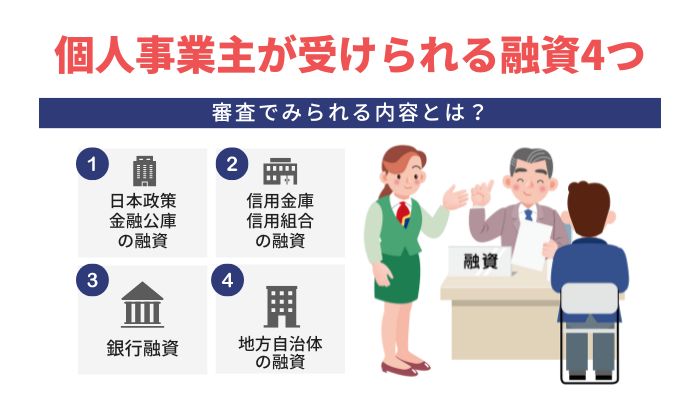

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】 -

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ -

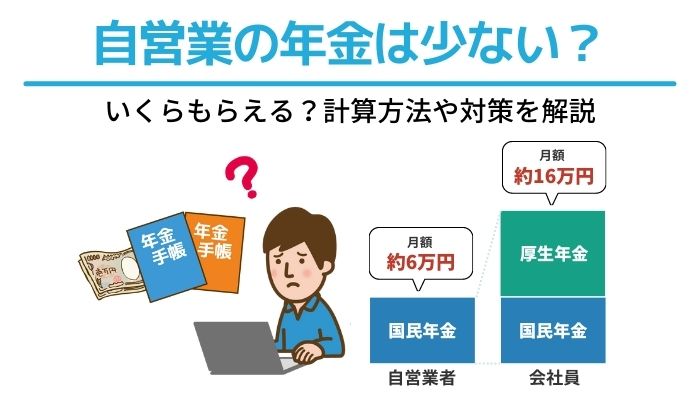

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策