最終更新日:2022/6/6

「知らないともったいない!働く人のための節税6種類をうまく活用しよう

この記事の執筆者 税理士 森健太郎

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

※この記事を書いているのは、令和1年6月29日です。

金融庁のワーキンググループがまとめた報告書の問題、いわゆる老後2,000万円問題が世間を騒がせています。

これが事実なのか、事実ではないのかの結論はこの記事では言及しませんが、確実に言えることは老後の生活資金の自助努力は必須だということです。

もちろん、今すぐ証券会社や信託銀行のセミナーに足を運ぶ必要はありません。

まずはこの記事で紹介した内容を実践するだけでもかなりの節税ができ、その浮いたお金を貯蓄にまわすことができます。

自信を持って紹介できる内容ですので、ご自身にできそうなところから手を付けてみてはいかがでしょうか。

所得税の所得控除|医療費控除のアレコレ

医療費控除とは?

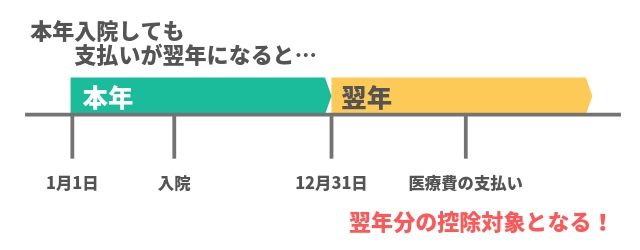

医療費控除とは、その年の1月1日から12月31日までの間に、本人または本人と生計を一にする配偶者や親族等の医療費を支払った場合に受けられる所得控除です。

医療費控除は物的控除であり、他に物的控除となる他の所得控除には、雑損控除・社会保険料控除・小規模企業共済等掛金控除などがあります。

所得控除の趣旨は、納税者の個人的な事情を考慮するために設けられたもので、全部で14種類があります。

なお上記に強調したとおり、医療費控除の医療費は「その年中に実際に払った医療費をいい、例えば年をまたいで医療費を支払った場合には、その医療費は翌年分の所得控除とされます。

コラム1【同一生計の判定時期】

<例1>

両親A男・B女と、子Cが生計を一にしていた場合で、A男がCの医療費を支払った。

<例1の解説>

社会保険料控除や医療費控除は、同一生計の親族の医療費などを支払った場合に適用されます。

同一生計か否かの判断は、医療費などを支払った時点で判断します。

その年分で判断するのではないことに注意してください。

医療費控除の対象となるもの

医療費とひとことで言っても、目的やその時の状況などで医療費控除の対象となるかどうかが変わってきます。

以下に控除対象となるもの、ならないものの例を示しました。

詳しくは国税庁の以下のリンクを参照してみてください。

引用元:国税庁 医療費を支払ったとき

医療費控除の対象となるものの例示

- ①医師や歯科医師による診療・治療のための費用

- ②治療・療養のための医薬品の購入費用

(セルフメディケーション税制との関連は後述) - ③治療のためのあん摩・マッサージ・指圧、

鍼灸師、柔道整復師などの支払った施術費 - ④保健師・看護師等から受ける療養上のサービス費用

(自宅・病院を問わない。家政婦など、保健師・看護師などの資格を持たない者に対して支払ったものも、療養上の世話の費用であれば控除対象となる。しかし、親族に支払ったものは対象とならないことに注意。) - ⑤通院のための交通費

(タクシー代は急を要する場合に控除対象となる) - ⑥6か月以上寝たきりの者のおむつ代

(治療上必要でおむつ代領収書と主治医意見書を市町村が確認した場合) - ⑦自由診療の歯科治療

(歯列矯正は大人の場合は原則として控除対象とならない。ただし成人であっても、顎変形症の外科手術等を伴う場合の歯列矯正は、医療費控除の対象となる。)

医療費控除の対象とはならないものの例示

- ①肩こりやストレス解消目的の、マッサージや鍼灸師、柔道整復師の施術

- ②市販の漢方薬、ビタミン剤等で健康増進目的に使われるもの

(市販の風邪薬でも治療のためであれば控除の対象となることに注意!) - ③入院のための食事代、差額ベッド代

(病院の状況で個室しか空きがなかった場合は対象となる) - ④人間ドックでの健康診断

(重大な疾病が発見され、治療を行った場合にはその健診療なども控除対象となる) - ⑤医師の処方に基づかない、通常の眼鏡・コンタクトレンズの購入費用

医療費控除額の計算

控除額は以下のように計算します。

控除額の限度額は200万円までです。

支払った医療費 – 保険金等により補てんされる金額 – 10万円または総所得金額の5%(いずれか低い金額)

医療費から差し引く保険金等

- ①健康保険法の規定に基づき支給を受ける療育費・移送費・出産育児一時金・高額療養費など

- ②損害保険や生命保険契約に基き医療費の補てんを目的として支払いを受ける医療保険金など

- ③医療費の補てんを目的として受け取る損害賠償金

セルフメディケーション税制

皆さんはセルフメディケーション税制というものをご存知でしょうか。

ドラッグストアなどに行くと、上記のようなマークで特定の一般用医薬品(スイッチOTC医薬品)が並んでいるコーナーがあります。

セルフメディケーション税制は、平成29年1月1日から始まり、令和3年12月31日までに適用される医療費控除の特例で、上記の医療費控除とは選択的に適用になります。

スイッチOTC医薬品を購入した金額が年間1万2,000円を超えるときは、その超える部分の金額(限度額は8万8,000円)を、その年分の総所得金額から控除できます。

医療費控除を受けるための手続き

自営業者は確定申告が必要なことは当然ですが、給与所得者(サラリーマン・アルバイトなど)が医療費控除を受けようとする場合には確定申告をする必要があります。

「私は病院にかかっていないから…」と思われる方もかなり多いのですが、ドラッグストアで風邪薬や花粉症の薬などを買うことは稀ではないと思います。

このような、病院ではお金を使わないけれど、ドラッグストアまで考えるといかがでしょうか?

セルフメディケーション税制も一つの選択肢になり得ると言えるでしょう。

参考までに、この税制の対象商品一覧表のリンクをご覧ください。

ご自身が服用されている薬も入っているかもしれません。

引用元:厚生労働省 セルフメディケーション税制対象品目一覧

活用したいふるさと納税

ふるさと納税とは、都道府県や市区町村に対する寄付をした場合に、所得税上の寄付金控除及び個人住民税の寄附金税額控除を受けることができる制度です。

所得税では所得控除、住民税では税額控除となる点に注意してください。

以下にふるさと納税についての総務省のポータルサイトを挙げておきますので、詳しく知りたい方は参考にしてください。

引用元:総務省 ふるさと納税ポータルサイト

ふるさと納税のメリットとデメリット

ふるさと納税にはたくさんのメリットがありますが、デメリットもありますので、ここではメリットとデメリットを合わせて紹介したいと思います。

最近ニュースで話題となる、返戻品の過当競争問題はご存知でしょうか。

特定の自治体に不利益にならないよう、個別の自治体を挙げることは避けますが、この問題を受けて総務省は、令和1年6月以後、返戻品を地場産品とし、返戻割合が3割以下であるという基準を設けました。

この基準に適合する寄付だけが控除の対象です。

ふるさと納税自体はどの自治体に対しても行うことができますが、恩恵を受けられるかどうかは寄付した自治体がふるさと納税の対象となっているかどうかで決まります。

ふるさと納税の申告手続き

ふるさと納税に関する控除を受けるためには、原則として所得税の確定申告が必要になります。

確定申告の時期になると、申告書作成コーナーが設けられたいへん混雑します。

申告納税手続きに不安のある方は、窓口で税務署の職員の方に教えてもらいながら手続きをした方が精神的には安心だと思います。

申告手続きが複雑になると、税理士への依頼も検討を要しますが、そうすれば税理士報酬も発生しますので、どちらにするかは一概には言いきれません。

ただし国税庁は確定申告をする方向けに、申告書作成コーナーをインターネット上に設けてありますので、手順を踏んで入力していけば申告書はある程度簡単に出来上がります。

ふるさと納税ワンストップ特例制度を知る

上記の申告手続きでは、原則として所得税の確定申告が必要になると説明しました。

しかし、ふるさと納税ワンストップ特例制度を利用すれば、確定申告をすることなく控除を受けることができます。

以下に制度の概略を図表で示します。

| 適用対象者 | ・確定申告を行う必要のない給与所得者、年金所得者。 (注1)所得を申告する者が医療費控除などで確定申告をする場合には、適用対象者とはならない。 (注2)ふるさと納税ワンストップ特例制度を利用すると、所得税上は所得控除とはならず、すべて住民税からの控除となり、所得税控除分相当の額が翌年6月以降の住民税から控除される。 |

|---|---|

| 適用の手続き | ・寄付をした都度、寄付先に「寄付金税額控除に係る申告特例申請書」を提出する。同一の自治体へ複数回寄付した場合であっても、その都度申請書の提出は必要。 |

| 寄付先の 数の制限 | ・1年間の寄付先が5自治体以下であること。 (注3)同一の自治体へ複数回寄付した場合でも、1団体として数える。 |

適用対象者・確定申告を行う必要のない給与所得者、年金所得者。

(注1)所得を申告する者が医療費控除などで確定申告をする場合には、適用対象者とはならない。

(注2)ふるさと納税ワンストップ特例制度を利用すると、所得税上は所得控除とはならず、すべて住民税からの控除となり、所得税控除分相当の額が翌年6月以降の住民税から控除される。

適用の手続き・寄付をした都度、寄付先に「寄付金税額控除に係る申告特例申請書」を提出する。

同一の自治体へ複数回寄付した場合であっても、その都度申請書の提出は必要。

寄付先の数の制限・1年間の寄付先が5自治体以下であること。

(注3)同一の自治体へ複数回寄付した場合でも、1団体として数える。

なお、寄付をした者が謝礼(返戻品)を受けた場合には、その経済的利益は一時所得に該当しますので注意が必要です。

※参考:一時所得の計算方法

①一時所得の金額=総収入金額―その収入を得るために支出した金額 ― 特別控除(最大50万円)

②総所得金額に算入する金額 = 一時所得の金額 × 1/2

ふるさと納税を検討するにあたって

ふるさと納税は、それぞれの自治体の特徴を比較するWebサイトが多々あります。

その中では、大まかな、ふるさと納税による控除限度額を計算してくれるものもあるので、ぜひ試してみましょう。

お勧めするのは以下の2サイトです。

引用元:ふるさとチョイス―控除金額シミュレーション 「https://www.furusato-tax.jp/about/simulation?top_left_pr」

引用元:ふるなびトップページ 「https://furunavi.jp/」

ふるさと納税の趣旨は、税額控除や返戻品が目的ではなく、個人が自治体に対して純粋に応援したい旨を金銭の形で伝えるものです。

今後、ふるさと納税がどうなっていくかは、過度な返戻品は令和1年6月以降無くなっているわけですから、今後の動向にも目を配っていく必要があると思います。

返戻品目的で寄付するという方は、そもそも管理すべき家計をしっかり把握した上で、ご自身の生活レベルにあった寄付をしないと、メリットは薄そうです。

小規模企業共済・生命保険商品を活用しよう

小規模企業共済とは、個人事業主や小規模企業の役員等が、事業を廃止した場合や役員を退職した場合などに受けることのできる国の共済制度です。

なお、受取金額は積立てた掛け金の金額により異なります。

運営機関は独立行政法人中小企業基盤整備機構です。

小規模企業共済の加入者となれる者

この共済の加入者となれる人は、常時使用する従業員数が20人以下(商業とサービス業では5人以下)の、個人事業主と会社の役員です。

また一定規模以下の協業組合等の役員等です。

なお、通常会社の役員とみられる人(相談役など)であっても、商業登記簿に役員登記されていない場合は加入することはできません。

掛金の金額について

毎月の掛金は、最低1,000円から最大70,000円までの範囲(金額は500円単位)で自由に選択できます。

途中での増額、減額も可能です。

掛金の払込み方法は、他の保険商品・年金商品と同じように月額払い・半年払い・年払いから選択できます。

また、個人の選択で老後の資金をもっと厚くしたいという方は、確定拠出年金や国民年金基金と別枠で加入できます。

共済金の種類

共済金は以下の3種類に区分されます。

- ①共済金A…事業の廃止等が受取事由

- ②共済金B…老齢給付等を理由として受け取るもの

- ③準共済金…個人事業を法人成りして、その法人の役員とならない場合に受け取る

解約手当金

小規模企業共済の解約手当金は、掛金を納付した月数が12か月以上ある人が、任意で解約した場合に受け取るものです。

注意したいのは、掛金納付月数が240か月未満の場合は、解約手当金は掛金の合計額を下回ります。

いわゆる元本割れになることです。

税法上の取扱い

税法上の取扱いは以下のとおりとなっています。

| 共済金の 受取り | ・共済金または準共済金を一括して受け取り…退職所得 |

|---|---|

| ・共済金を分割して受け取り…雑所得(公的年金等控除を受ける) | |

| ・共済金を遺族が受け取った場合…相続税の課税対象財産となる | |

| ・65歳未満の任意解約…一時所得、65歳以上…退職所得 |

上記以外で小規模企業共済等掛金となるもの

- ①確定拠出年金の掛金

- ②心身障害者不要共済制度に基づく掛金

小規模企業共済契約の掛金と、上記①および②は、支払った全額が所得控除されます。

生命保険商品の活用で、保障と節税を兼ねる

生命保険とは人の生死に関して保障する保険で、保険金の支払い方や運用方法によって様々な分類がされます。

保険金の支払い方による分類で大別すると、死亡保険・生存保険・生死混合保険の3つに分けられます。

運用方法による分類で大別すると、定額保険と変額保険の2つに分けられます。

ここで保険制度の全てを説明することは、ほとんど不可能ですので節税のために受けられる生命保険料控除などについて重点的に記述していきます。

平成23年12月31日までに契約した旧制度と、平成24年1月1日以後に契約した新制度では、所得控除の種類や控除額が異なりますので、保険契約をしばらく見直していない方は、これを機会に確認していただければと思います。

旧制度の生命保険料控除額

- ・一般の生命保険料控除(所得税:最高5万円、住民税:最高3万5千円)

- ・個人年金保険料控除 (所得税:最高5万円、住民税:最高3万5千円)

新制度の生命保険料控除額

- ・→一般の生命保険料控除(所得税:最高4万円、住民税:最高2万8千円)

- ・↘介護医療保険料控除 (所得税:最高4万円、住民税:最高2万8千円)

- ・→個人年金保険料控除(所得税:最高4万円、住民税:最高2万8千円)

旧制度と新制度の両方の契約がある場合の控除額

旧制度と新制度の両方の契約がある場合、所得税の所得控除額は12万円、住民税の所得控除額は7万円が限度となっています。

ただし、旧制度と新制度の両方について一般の生命保険料控除または個人年金保険料控除の対象となる契約がある場合には、以下の表のとおり控除額を選択することができます。

| 所得税の上限 | 住民税の上限 | |

|---|---|---|

| 旧制度についてのみ適用 | 5万円 | 3万5千円 |

| 新制度についてのみ適用 | 4万円 | 2万8千円 |

| 新旧両制度について適用 | 4万円 | 2万8千円 |

掛金に対応する所得控除額を調べたい方については、以下のWebサイトをご覧ください。

引用元:国税庁 「生命保険料控除」

小規模企業共済は個人事業主だけのものではないこと

小規模企業共済のお話をすると、クライアントは「私は会社の役員でも個人事業主でもないから関係ないです」と答えられる方がいらっしゃいます。

しかし企業型確定拠出年金の個人拠出部分と、個人型確定拠出年金の掛金が小規模企業共済等掛金控除として会社員が確定申告することはご存知ない方が多いようです。

制度には細かな隙間があり、そこから得られるメリットも多いので定期的でなくてもマネー雑誌などを読むといい勉強になります。

個人型確定拠出年金(iDeCo(イデコ))を使いこなす

確定拠出年金とは、毎月の掛金(拠出額)があらかじめ決まっていますが、将来の年金受取額が運用実績によって変わる年金制度です。

加入者自身が掛金を運用し、自己の責任で運用リスクを負う年金制度です。

この記事では特にことわりのない限り、「個人型」の確定拠出年金について説明していきます。

確定拠出年金には企業が企業年金として行う「企業型年金」と、個人が任意で加入する「個人型年金」があることは知っておいてください。

iDeCoの対象となる人

iDeCoの対象となる人は、大別すると以下の三者に分けられます。

- ①国民年金第1号被保険者(20歳以上60歳未満)

- ②国民年金第2号被保険者(60歳未満)

- ③国民年金第3号被保険者(20歳以上60歳未満)

上記の3者が、iDeCoの実施団体である国民年金基金連合会に申出て加入者となります。

なお、この制度は確定拠出年金個人型年金規約を定めて、厚生労働大臣の承認を得て実施しています。

掛金の拠出

加入者は、掛金の拠出限度額の範囲内で掛金の額を任意に定めて、加入者が国民年金基金連合会に拠出します。

国民年金第1号被保険者は、国民年金保険料を滞納すると、その期間は掛金を拠出できません。

また、国民年金保険料を免除されている人はこの制度への加入自体ができません。(障害を原因とした免除は除きます。)

国民年金第2号被保険者については、iDeCoの掛金は加入者が負担するという建前から、企業は拠出できません。

引用元:日本年金機構 「公的年金の種類と加入する制度」

iDeCoの加入者別拠出限度額表

| ① | 国民年金第1号被保険者 (拠出限度額は国民年金基金の 掛金との合計額) | 68,000円 | 816,000円 |

|---|---|---|---|

| ② | 他の企業年金も確定拠出年金 (企業型)もない企業の加入者 | 23,000円 | 276,000円 |

| ③ | 国民年金第3号被保険者 | 23,000円 | 276,000円 |

※補足※企業型年金に加入している人でも、マッチング拠出などの要件を満たせば、企業型年金に合わせてiDeCoに加入することができます。

掛金は、上記の小規模企業共済のところで説明したとおり、全額が小規模企業共済等掛金控除となります。

拠出した掛金の運用と給付

年金資産の運用について

加入者は、年金資産の運用に当たっては、自らが運営管理機関に対して運用指図を行います。

運営管理機関とは、確定拠出年金制度の運営管理を行う専門の機関です。

加入者は運営管理機関が提示する、リスクとリターンの特性の異なる、3つ以上の運用商品の中から自ら運用する商品を選択します。

確定拠出年金の給付について

確定拠出年金の給付の種類には、一般の年金と同じように老齢給付金や障害給付金、死亡一時金があります。

税法上の取扱い

- ・掛金…上記で説明したとおり、小規模企業共済等掛金控除として所得控除の対象となります。

- ・給付時…老齢給付金については、一時金で受け取ったときは退職所得となり、退職所得控除の適用を受けることができます。

年金で受け取ったときには、雑所得として公的年金等控除を受けることができます。

知っておきたい、「iDeCo(イデコ)+(プラス)」

iDeCo+とは、中小企業主掛金納付制度と呼ばれる制度です。

平成30年5月1日から創設されました。

これは、中小企業で企業年金を実施していない企業が、iDeCoに加入する従業員の掛金に追加して、事業主が掛金を拠出することができる制度です。

企業経営者向けではありますが、詳しくは以下のWebサイトが参考になります。

引用元:イデコ公式サイト 「事業主の方へ」

様々なメリットを受けながら、老後への備えを

ここまではiDeCo、iDeCo+の概要について説明をしました。

老後資金2,000万円問題も、将来の不確実性が強くなっているからこそ議論が大きくなっているのではないでしょうか。

自分の将来の収入を守るのは自分であるという意識を高くもって、iDeCoなどの制度を効率的に使っていただきたいと思います。

また、掛金が所得控除になるという制度も、ここまででもいくつか紹介してありますので、納税額を抑制した分を貯蓄や投資にまわすことが重要です。

コラム【所得税の基礎控除縮小について】

現行の所得税制では、所得の多寡にかかわらず誰でも38万円を控除することができる「基礎控除」があります。

しかし、平成30年度税制改正によりこの控除は改正されています。

現行(平成31年分)までは一律38万円だった基礎控除が、令和2年分の所得税からは以下のとおりになります。

基礎控除額が一律10万円引き上げられるとともに、合計所得金額が高い人についてはいわゆる、「所得制限」が設けられます。

新・基礎控除額の早見表(令和2年分以降に適用)

| 合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

合計所得金額が2,500万円を超えると、基礎控除を受けることができなくなることを知っておいてください。

会社員でも経費が認められる、特定支出控除とは

その年分の特定支出額の合計額が、給与所得控除額の2分の1を超えるときは、給与所得の金額を次のように計算することができます。

特定支出とは、次の①から⑥に掲げる支出(給与等の支払い者から補てんされる部分のうち、所得税が課されない部分の金額を除いたもの)をいいます。

特定支出の種類

- ①通勤費

- ②転勤に伴う転居費

- ③職務に直接必要な研修費

- ④職務に直接必要な資格取得費

- ⑤単身赴任者の帰宅旅費

- ⑥職務に関連する図書費・衣服費・交際費等の勤務必要経費(限度額は65万円)

特定支出控除を受けるための申告要件

上記①から⑥の特定支出は、すべて給与の支払者が証明したものに限られます。

また、この控除を受けるためには確定申告を行う必要があります。

その際、特定支出に係る明細書と給与支払者の証明書を申告書に添付し、支払額の証明書を確定申告書提出時」に添付または提示する必要があります。

特定支出控除を受けるために必要な、会社との関係

ここまでは、個人で支払った経費を一定の場合に所得から控除できるという説明をしました。

関門となるのは、上記で述べた通り個人で支出した金額を、特定支出であると会社が証明してくれるかどうかです。

会社によっては、なかなか特定支出として認めない会社もあるようです。

しかし、ファッションブランドを置く店が、従業員が個人的に着る服を自社ブランドとしている場合などは、特定支出と認められるケースが多いです。

また士業事務所では簿記検定や〇〇士という、業務を行うための「人の資格」について、特定支出と認めて、業務に一層励んでもらえるようにしている事務所も多いです。

特に中小企業では、会社と良好な関係を築いていないと特定支出を認めてくれないという場合もありますので、会社とは良好な関係を築いておいてください。

個人事業をしている人は、ぜひとも青色申告を選ぶべし

個人で事業をしていると、事務手続きが煩雑になる、書類の保存期間の要件が厳しい、などの理由で青色申告をしない個人事業主の方も一定数いらっしゃいます。

そうはいっても、会社員が給与所得控除という目に見えない経費で所得税の負担を軽減しているのに、個人事業主には何の恩恵もありません。

だからこそ、私は使える制度は使って、節税できるように青色申告をクライアントに勧めています。

青色申告を始めるには

青色申告ができる人と、青色申告承認申請書の提出期限

青色申告ができる人は、不動産所得・事業所得または山林所得を生ずる業務を行う居住者で、所轄の税務署長の承認を受けた人です。

なお、海外にいる非居住者の場合には、上記の事業を国内において行う人が対象になります。

青色申告承認申請書の提出期限は、承認を受けようとする年の3月15日までです。

また、その年の1月16日以後新たに業務を開始した人は、業務を開始した日から2か月以内です。

税務署長は青色申告承認申請書の提出があった場合には、申請者に対して書面により承認または却下の通知をすることになっています。

また自動承認といって、その年の12月31日までに申請者に対して通知がない場合には、自動的に承認されたものとみなされます。

青色申告のメリットと、それを受けるための義務

青色申告者は記帳義務を負います。

一切の取引を正規の簿記の原則に従って、整然かつ明瞭に記録し、その記録に基づき、誘導的に貸借対照表および損益計算書を作成しなければなりません。

しかし、簡易帳簿による記帳でも、この義務を果たしたことになりますので、お近くの事務用品店で「簡易帳簿」を購入してみるのもいいでしょう。

記帳の仕方は丁寧に例示してありますので、誰でも問題なく記帳ができるものと思います。

そして帳簿書類等の保存期間は原則として7年間です。

青色申告者のメリットは以下のとおりです。

①色事業専従者給与の必要経費算入

事業主が法人の役員であれば、一定の金額は役員報酬として会社の計算上損金経理できるため、会社は利益を少なくし、節税につながります。

しかし、個人事業主には個人事業主報酬などというものは無く、利益が大きいほど所得税の負担が多くなります。

そのため、同一生計の親族(年齢15歳未満は除く)で、その事業に専ら従事している者がいるときは、青色事業専従者給与として、支払った金額を必要経費に算入することができます。

なぜこんなことをするかというと、所得税は超過累進課税という仕組みで、所得の金額が大きければ大きいほど所得税の税率も高くなります。

これを青色事業専従者給与として例えば事業主の配偶者などに支払うことで節税になるのです。

なお、この制度を利用するためには「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

②青色申告特別控除をうけることができる

事業的規模の不動産所得・事業所得を有し、正規の簿記の原則により記帳をし、貸借対照表および損益計算書を添付して期限内申告をすれば、650,000円の青色申告特別控除を受けることができます。

コラム【平成30年税制改正の影響】

令和2年分以後の所得税から正規の簿記の原則に従って記帳している場合の青色申告特別控除の額は550,000円に縮減されます。

ただし、所得税の確定申告書を電子申告により提出するなどの要件を満たした場合には、青色申告特別控除の金額は650,000円と現行どおりになります。

これは税務当局の意向として、電子申告(e-Tax)の推進目的といわれています。

E-Taxなどはだんだんと普及してきてはいますが、制度が始まってからの年数を考えるともっと普及してもよいものと考えています。

これを機会に、新しいことへの挑戦として電子申告にチャレンジしてみるのもいいかもしれません。

その他の青色申告の特典

青色申告者には、上記以外にも様々な特典が認められています。

一部ですが紹介します。

- ①各種の引当金の繰り入れ

- ②各種の準備金の積立て

- ③少額減価償却資産の減額必要経費算入

- ④棚卸資産についての評価法として低価法の選択

- ⑤純損失の繰越控除

- ⑥純損失の繰戻還付など

青色申告はした方が絶対にお得

上記で青色申告の特典などを紹介しました。

各制度の詳しい説明は、国税庁のHPで確認できますので、興味がある、または適用が可能なものから順番に手続していくことをお勧めします。

確かに会計上の事務処理や書類の保管場所は大変になりますが、会社で働く人が会社の数字を知るために簿記を学ぶように、個人事業主も自分の事業の状況を数時から読み解けてしかるべきだと考えます。

そして青色申告の特典を享受して、節税と新たなビジネスへの展望を考えるのが理想ではないでしょうか。

まとめ

いかがでしたでしょうか。

各種制度を長文にわたって書きましたので、食傷気味になる方もいらっしゃったかと思いますが、ここまで節税6種類を紹介しただけでも、かなりの分量になることを知っていただければ十分だと思います。

小規模企業共済、iDeCo、特定支出控除などを、初めて知ったという方や興味を持っていたけれど詳しくは知らなかったという方に、何らかの気づきを与えることができたかは、常に自問自答するテーマではあります。

しかし、この記事を何度も読み返していただければ、ここで紹介した6つの節税対策については及第点といっていいでしょう。

そして、iDeCoの掛金が「小規模企業共済等掛金控除」になるというように、各種制度間でのつながりを理解していただければ幸いです。

読者の方には会社員、アルバイト、個人事業主や会社役員など様々な方がいらっしゃると思いますが、それぞれのおかれた環境と立場に立って、さまざまな節税対策をしていただきたいと思います。

税務の専門家には税理士がいます。

また、マネーに関連する専門家としてファイナンシャルプランナーや、DCプランナー・各種保険募集人などがいますので、心配なことや気になることがあれば何でも相談していただきたいと思います。

関連記事

-

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介 -

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説 -

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説 -

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介 -

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】 -

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット -

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説 -

節税・税金親を扶養に入れるメリット・デメリット【加入条件や注意点とは?】

節税・税金親を扶養に入れるメリット・デメリット【加入条件や注意点とは?】