最終更新日:2023/6/29

個人事業主のための7つの節税

この記事の執筆者 税理士 森健太郎

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

今までは一般的な確定申告のお話が中心でしたが、ここからは節税情報をお伝えしていきます。

この章では個人事業主がしておきたい7つの節税をご紹介いたします。

この7つの節税をしっかり検討すれば簡単に何十万という税金が安くなります。ぜひご利用ください。

個人事業主か法人かで迷っている方>>会社設立完全ガイド

「7つの節税」の内容を先にご紹介しますと、次のようになります。

この7つの節税について一つずつみていくことにいたします。

所得税の計算方法

節税方法を押さえる前に、まず知っておいていただきたいことがあります。

節税の対象として真っ先に挙がる所得税は、どのように計算されるかということです。

計算式は以下のようになります。

- ①「売上」-「経費」=「所得」

- ②「所得」-「所得控除」=「課税所得」

- ③「課税所得」×「税率」= 「所得税」

それぞれ詳しく見てみましょう。

「所得」の計算式

個人事業主は12月が決算月になるので、この売上は1月から12月までの一期分の売上です。

売上は入金されたタイミングではなく発生した月に計上をする必要があるので、特に12月に発生した売上は計上が漏れることのないように注意しましょう。

経費も同様に、1月~12月までで算出します。

発生した月や物品が納品されたその月で計上をする必要があるので、実際に支払った月とは異なる点に気を付けましょう。

売上から経費を差し引いて、「所得」を算出します。

課税所得の計算式

所得が計算できたら、そこから今度は各種所得控除を差し引いていきます。

- ・基礎控除

- ・扶養控除

- ・配偶者控除

- ・配偶者特別控除

- ・障害者控除

- ・勤労学生控除

- ・寡婦(夫)控除

- ・社会保険料控除

- ・生命保険料控除

- ・地震保険料控除

- ・医療費控除

- ・小規模企業共済等掛金控除

- ・寄附金控除

- ・雑損控除

14種類ほどあり、各条件を満たしていればそれぞれに定められた額を所得から差し引くことができます。

ほとんどの控除項目は、会社勤めの場合と共通しています。

所得税の計算式

課税所得が計算出来たら、最後は所得税を算出します。

この税率は課税所得の金額に応じて段階的に変わっていき、これを累進課税制度といいます。

税率は表の通りです。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7,500円 |

| 330万円超 695万円以下 | 20% | 42万7,500円 |

| 695万円超 900万円以下 | 23% | 63万6,000円 |

| 900万円超 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超 4,000円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

稼ぐほど税率が上がるので、金額によっては稼いだほうが手取りが少なくなるように感じるかもしれませんが、課税所得全体にその税率が掛かるわけではなく、その金額の相当部分に対する税率となります。

稼げば稼ぐほど、きちんと手元にはお金が残るように配慮されているのです。

たとえば、課税所得が400万円の場合。

195万円の部分には5%の税率なので

(式)195万円 × 5% = 9万7,500円

195万円超 330万円以下の部分(135万円)には10%の税率なので

(式)135万円 × 10% = 13万5,000円

330万円超 400万円までの部分(70万円)には20%の税率なので

(式)70万円 × 20% = 14万円

となり、全てを合計して、37万2,500円が所得税となります。

表の右側の控除額を利用して計算することもできます。

(式)400万円 × 20% - 42万7,500円 = 37万2,500円

節税の基本

所得税の計算は前項の①②③に当てはめるだけなので、節税を狙う際の基本は以下の3つです。

- ・売上を減らす

- ・経費を増やす

- ・所得控除を増やす

売上を減らせば所得税も減りますが、手元に残るお金も減ってしまうので本末転倒です。

なので、経費を増やすとことと所得控除を増やすことが節税の基本ということになります。

それでは具体的な7つの節税方法について見てみましょう。

【1】経費の集計

これは節税というより経理の基本です。

ですがこの基本ができていない人が実は多いんです。

また「奥の深い」テーマでもあります。

何が経費になって何が経費にならないのか。

この答えは「ケースバイケース」なんです。

とは言っても、ある程度どんな事業でも経費になるものはモレがないか確認する必要があります。

よく漏れている経費で代表的なものを下に挙げておきますので、もし漏れていたら経費算入してください。

- 事業税の納付額

- 固定資産税の納付額(事業に使っている面積とプライベートの部分の面積按分が必要です)

- 社用車の自動車税

- 消費税の納付額(税込経理の場合のみです)

- 印紙税

- 回収が不可能になった債権の貸倒れた金額

- 借入金の利子

- 家賃(事業に使っている面積とプライベートの部分の面積按分が必要です)

- 携帯電話代(事業とプライベートの使用割合による按分が必要です)

- 固定電話代(事業とプライベートの使用割合による按分が必要です)

- 車の減価償却費(事業とプライベートの使用割合による按分が必要です)

- 車の車検代(事業とプライベートの使用割合による按分が必要です)

- 車のガソリン代(事業とプライベートの使用割合による按分が必要です)

- 損害保険料(事業とプライベートの使用割合による按分が必要です)

- 電気代、水道代、ガス代(事業とプライベートの使用割合による按分が必要です)

- 商工会議所などの会費

- インターネットのプロバイダー代(事業とプライベートの使用割合による按分が必要です)

- 神棚、笹代等の神社へのお布施等

逆に経費に落とせないものの代表的なものを挙げると下のようになります。

- 生命保険の保険料

- 所得税の納付額

- 住民税の納付額

- 源泉所得税の納付額

- 国民健康保険料

- 国民年金

- 家事消費した商品代

- 病院代

いかかでしたでしょうか?何か漏れている経費はありませんでしたか?

基本中の基本ですので、しっかり計上するようにしましょう!

【2】青色申告(青色申告特別控除、青色専従者給与、純損失の繰越)

今までも折に触れて青色申告の有利なメリットについてご紹介してきました。

ここでもう一度青色申告の主なメリットをまとめてみたいと思います。

青色申告を選択することも税金を大きく減らす有効な方法です。

ところが白色申告が処理面が楽ということで、白色申告を選択する事業者が多いことは非常にもったいないことです。

青色申告にどのようなメリットがあるかについて、主なものを挙げると次のようなものがあります。

- ①青色申告特別控除

- ②青色専従者給与の特例

- ③純損失の繰越控除

- ④30万円未満の資産の一括経費算入

- ⑤貸倒引当金の繰り入れ

そのほか青色申告には約50の特例が設けられています。

ここでは上記の5つについて簡単に説明します。

いかに青色申告が有利かをご理解ください。

まず①の「青色申告特別控除」についてです。

青色申告特別控除とはきちんとした経理を推奨することを目的に作られたものです。

複式簿記で記帳していれば65万円が、簡易簿記で記帳していれば10万円が青色申告特別控除として利益が引くことができます。

この控除は大きいです。

何せ経費のようにお金を使ったわけでもないのに、経費と同じように利益から控除してもらえるのです。

ただし65万円の控除を受けるためには複式簿記できちっと経理をして、確定申告書に「貸借対照表」を添付しなければいけません。

貸借対照表については後ほど詳しくご説明しますが、簡単にいうと「財産目録」です。

つまり12月31日の時点で、預金がいくら残っていて、売掛金がいくら残っていて、買掛金がいくら残っているか、などの資産と負債の一覧表のことです。

貸借対照表は「資産と負債の一覧表」なのですが、12月31日になって自分の財産を書き出して作る、というような方法では作れません。

かならず背景に1年間の全ての取引の集計が必要なのです。

なぜなら65万円控除の条件である「複式簿記」で経理をすると、貸借対照表と損益計算書が必ず関連していくからです。

「売上が○○円計上されたので、預金が○○円増えた」

「通信費が○○円かかったので、預金が○○円減った」

このように収益があがれば同じ金額の資産が増えますし、

費用が発生すれば同じ金額の資産が減ります。

ですので、貸借対照表と損益計算書は表裏一体の関係になるのです。

毎日の一つ一つの取引をきちんと集計していって「貸借対照表」と「損益計算書」を作らないと必ず矛盾が生じます。

形だけ「貸借対照表」を作っても、経理のプロや税務署が見れば一発で複式簿記によっていないことがバレます。

「売上や経費だけを集計して、最後にとりあえず貸借対照表を作った」というやり方は止めてください。

65万円か10万円かを判断して、「青色申告特別控除」に記入してください。

次に②の「青色専従者給与の特例」についてです。

「専従者給与」というのは簡単に言いますと、家族に事業を手伝ってもらった場合に支払う給料やアルバイト代のことでした。

ただし6つの条件を満たさないと「専従者給与」は認められません。

その6つの条件とは

- ①本人と生計を一にする配偶者その他の親族

- ②その年の12月31日で現在で年齢が15歳以上

- ③原則としてその年に6ヶ月超もっぱら事業に従事している

- ④「青色事業専従者給与に関する届出書」を税務署に提出している

- ⑤ 届出書に記載した範囲内の適正額を支給している

- ⑥支払った金額が労務の対価として適正な金額である

の6つです。

内容を少し詳しく確認していきましょう。

まず①の「本人と生計を一にする配偶者その他の親族」についてです。

個人事業主本人と生計を同じにしている家族ということですが、「生計を一」にしているとは、事業主の稼ぎで家族が暮らしをしてることであり、必ずしも同じ家に住んでいるということではありません。

次は②の「その年の12月31日で現在で年齢が15歳以上」については文面通りで、15歳以下の人に支払ったアルバイト代などは経費に認められません。

の「原則としてその年に6ヶ月超もっぱら事業に従事している」は少し注意が必要です。

「もっぱら」ということは、例えば半年以上アルバイトをしていたり、高校や大学に通っていたり、入院をしていたりする期間は認められないということです。

奥さんがパートに出ていたりするとアウトですので、注意してください。

次は「③純損失の繰越控除」についてです。

事業をしていれば儲かる年もあれば、そうでない年もあります。

これは当然のことです。

ですが確定申告は毎年1月1日から12月31日で区切らないといけません。

そうすると「去年は赤字だったけど今年は利益が残った」ということが必ず出てくると思います。

このような場合に「去年の赤字」を繰り越して「今年の黒字」と相殺できれば税金が安くなると思いませんか?

それができるのが「純損失の繰越控除」の規定なのです。

これは非常に大きいメリットです。

青色申告をしていれば事業で出た赤字を将来の3年間にわたって繰越することができます。

3年以内に黒字になれば税金の負担はぐっと減るということなのです。

そもそも事業を「1年」という単位で切るのは実は税金を計算するためでしかないのです。

事業はずっと続くものですし、1年で利益が出るものばかりではないでしょう。

1年という単位ではなくて3年という単位で税金を計算できるこの純損失の繰越控除は、本当の意味で事業利益に即した税金を納めることができるのです。

次は「④30万円未満の資産の一括経費算入」についてです。

減価償却の話はこのレポートの前半部分でもさせてもらいました。

減価償却は確かに「収益」と「費用」の期間を対応させる合理的なものです。

ですが、経営者の実感にとっては「お金は既に支払っているのに何故経費にならないんだ?」という気持ちもあるでしょう。

やはり買った年に経費になって税金がその分安くなるほうが嬉しいものです。

青色申告をしていれば30万円までのものは年間で合計300万円までは買った年に経費に落とすことができます。

ですが白色申告ならば10万円までしか1年で経費に落ちません。

ちょっと高いパソコンやソフトを購入しても1年で経費に落ちないのです。

この10~30万円の価格帯にはビジネスに使う多くのものがあります。

パソコン以外に、応接ソファー、クーラー、机、コピー機などもだいたい10万円以上30万円までで買えるものです。

これらを1年間集計すると結構な金額になることがよくありますので、青色申告をしていれば税金も減ることが多いのです。

では次は「⑤貸倒引当金の繰り入れ」についてです。

貸倒引当金についても前に説明させてもらいました。

ここでは復習としてお読みください。

貸倒引当金は「かしだおれひきあてきん」と読みます。

これは売掛金などの債権が、相手先が倒産することなどにより回収できない「可能性」に備えてあらかじめ一定の金額を「損失」に入れておくというものです。

「可能性」なので実際に貸し倒れるわけではありません。

ですので上場企業など倒産する可能性が極めて低い得意先に対する売掛金も対象となります。

また「損失に入れる」ということは「経費が増える」ということなので、その分税金が安くなるのです。

つまり「貸倒引当金」=「節税」と考えてください。

では具体的に貸倒引当金の計算方法をご紹介します。

まず貸倒引当金には「個別貸倒引当金」と「一括貸倒引当金」という2種類があります。

簡単にイメージをお伝えすると、

- 「本当に倒産して貸し倒れそうな債権に対する貸倒引当金」・・・個別貸倒引当金

- 「通常の債権に対する貸倒引当金」・・・・・・・・・一括貸倒引当金

とお考えください。

ではどのような状況になれば、個別貸倒引当金の計上が認められるのか。

つまり税法的に「本当に倒産して貸し倒れそうな状態」とはどういう状況なのでしょうか。

実務的に「個別貸倒引当金」が計上できるのは次のような状態です。

- 会社更生法や民事再生法などの規定によって更生計画(再生計画)認可の決定があった

- 会社更生法や民事再生法の規定によって更正(再生)手続き開始の申立があった

- 債権者集会の協議の決定があった

- 手形交換所の取引停止処分があった

ポイントは「法的に」という点です。

つまり「半年ほど前に社長が夜逃げして音信不通になった」というような状況では、個別貸倒引当金の対象にはできないのです。

これ以外の状況のときは通常の債権と考えられて「一括貸倒引当金」の対象になります。

個別貸倒引当金と一括貸倒引当金の分類ができたら、次は経費に入れる金額の計算です。

経費に入れることができる金額は個別貸倒引当金と一括貸倒引当金では異なります。

個別貸倒引当金の状況のほうが逼塞してますから、当然貸倒れリスクも高く、損失として経費に入れる金額も大きくなるのです。

個別貸倒引当金の繰入できる金額の計算は次のように計算します。

①「会社更生法や民事再生法などの規定によって更生計画(再生計画)認可の決定があった場合」や「債権者集会の協議の決定があった場合」

②「会社更生法や民事再生法の規定によって更正(再生)手続き開始の申立があった場合」や「手形交換所の取引停止処分があった場合」

少し補足説明をします。

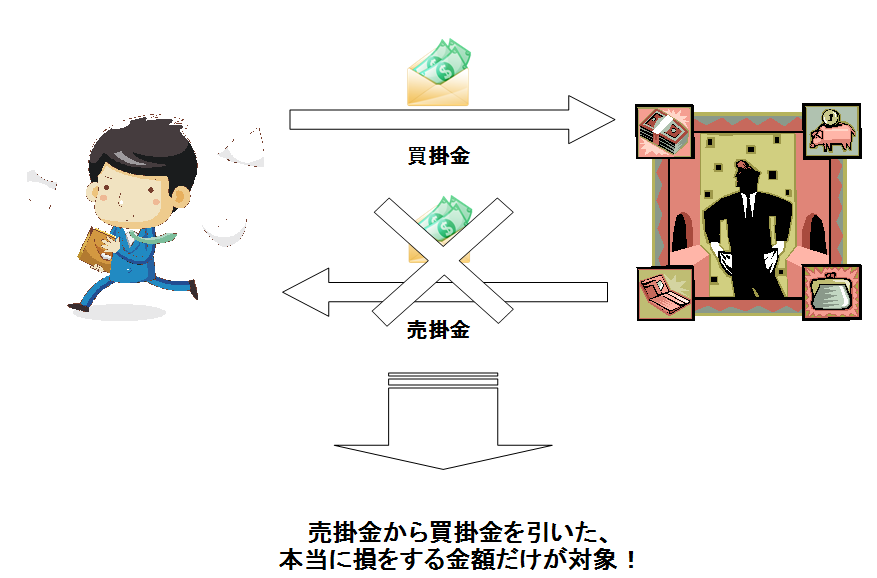

②の場合で、対象となる得意先に対する金銭債権と金銭債務が両方ある場合は、引き算をしなければいけません。

つまり「もらうお金はあるが、同時に支払うお金もある」というケースです。

このようなときは、万一相手先が倒産したらもらえるお金は入ってきませんが、お金も支払わないので、差額が損をした金額になるのです。

イメージで考えると下図のようになります。

買掛金以外には、抵当権などで担保されている金額なども「債権と認められないものの金額」に含まれます。

ただし支払手形は除かれます。

このように個別貸倒引当金の計算には2パターンありました。

どのような事由によっているかで計算パターンが変わりますのでご注意ください。

ちなみに「会社更生法の規定による更正計画認可の決定があり、債権が切り捨てられたら「貸倒引当金」ではなくて「貸倒損失」になります。

つまり債権全額が経費になるということです。

次は一括貸倒引当金の繰り入れできる金額の計算方法です。

繰入限度額の計算方法は次のようになります。

ここも少し補足させてもらいます。

対象となる金銭債権は売掛金や貸付金などが対象ですが、事務所の差入保証金(退去時に返って来るもの)などは含まれません。

また掛ける率については、一般の事業は5.5%ですが、金融業は3.3%になります。

貸倒引当金も実際にはお金が出て行っていないのに経費を計上できる有利な規定です。

青色申告をしている人はぜひ計算をして入れてください。

【3】所得分散

所得分散というのは所得税の計算方法に深く関係する節税です。

所得税は儲けが多い人ほど税率が高くなって税金の負担も大きくなるような仕組みになっています。

これを「累進課税」と呼びます。

たとえば事業で2000万の利益が出たとします。

この事業は奥さんも実際に営業をして二人三脚の事業です。

この2000万を事業主一人の利益として計算した場合と、奥さんと2人で1000万円ずつに分けた場合(奥さんに1000万の給料を出した場合)ではどれくらい税金が変わると思いますか?

個人の状況にもよりますので一般的なモデルケースで考えると、

- ・2000万を一人で申告した場合

所得税が約500万、住民税が約190万、事業税が約85万で合計775万円 - ・2000万のうち1000万を給料として出した場合(2人分の税額)

所得税が約270万、住民税が約170万、事業税が約40万で合計480万円

となります。

同じ仕事をしているのに、きちんと所得を分散して確定申告すれば300万円近くの税額が変わるのです。

一人で事業をしているわけではなければ、多少手間が増えてもぜひ奥さんや家族と所得を分散して取るようにしてください。

ただしこれらの話は奥さんや家族が実際に手伝ってくれているという実体があっての話です。

奥さんが事業にノータッチであるのに給料を出すことはできません。

また給料の金額についても制限があります。

「具体的にいくらまで」ということについては税法で定められていませんが、税務調査では一般常識の範囲内での給料の金額であることを求められます。

イメージとしては「赤の他人を雇ったときにもその金額を出すかどうか」と考えてみてください。

たとえば奥さんが経理をしていた場合、1ヶ月多くても30万円くらいが上限でしょう。

いくら所得分散で節税になるからと言って月100万円などは不可能です。

【4】年払い

家賃や生命保険など契約に基づいて毎月継続的に支払っているものについては、翌年1年分をまとめて支払えば全額を経費に入れることが認められています。

たとえば12月ころに利益が残っていることがわかった場合、事務所の来年の家賃を全額先に支払ってしまうのです。

そうすると一気に大きな経費が計上できますので、税金も減ります。

家賃や生命保険、サーバー代などが対象ですが、こういったものはどうせ来年支払うことになるものです。

それであれば利益が出てお金のあるときに前払いをして、税金を減らすというのは賢い選択しです。

ただし注意点が2点あります。

一つは「毎年継続しなければいけない」ということ。

今年節税のために年払いをしてしまうと、来年も同じ時期に年払いをしないといけないのです。

つまり来年に景気が悪くても年払いをしないといけないのです。

もう一点は「製造原価に含めている家賃などは年払いしても経費に落ちない」ということです。

「製造原価に含めている家賃」というのは工場などの家賃のことで、製造業の人が売上に直接関連する原価として考える場合です。

この場合は「売上と対応して初めて経費」になりますので、年払いは経費にみとめれらません。

注意をしてください。

【5】小規模企業共済

小規模企業共済制度とは、小規模企業の個人事業主の方や事業を廃止した場合などに、その後の生活の安定や事業の再建などのための資金をあらかじめ準備しておくための共済制度のことです。

いわば「経営者の退職金制度」といえるものです。

毎月の掛金は、千円から7万円までとなっており、5百円単位で選択することができます。

月払い、半年払い、年払いの3つから支払い方法を選択します。

納付した掛金は、税法上「小規模企業共済等掛金控除」として、各年の課税対象となる所得金額から控除することができます。

また、前納期間が1年以内の前納掛金についても、その全額を支払った年の分の掛金として所得控除することができます。

さらにこれらを組み合わせて、毎月の月払いをしていて、かつ、年末に年払いに変更したときは、支払った金額全額が控除の対象になりますので、その合計額が控除の対象となり、所得税の計算上大きな節税に繋がります。

逆に共済金をもらえるのは、加入後6か月以降に「個人事業の廃止」「老齢給付」など、加入者の方に生じた事由により掛金の納付月数に応じて、法令で定められた額が受け取ることができます。

老齢給付とは、65歳以上で15年以上掛金を納付した方であれば、事業を継続していても老齢給付事由により共済金を請求することができる制度のことです。

共済金の受取方法は、「一括受取り」「分割受取り」「一括受取りと分割受取りの併用」のいずれかを選択することができます。

共済金は、一括受取り共済金については退職所得、また分割受取り共済金については公的年金等の雑所得として取り扱われます。

退職金も公的年金も税金は軽くなるようになっています。

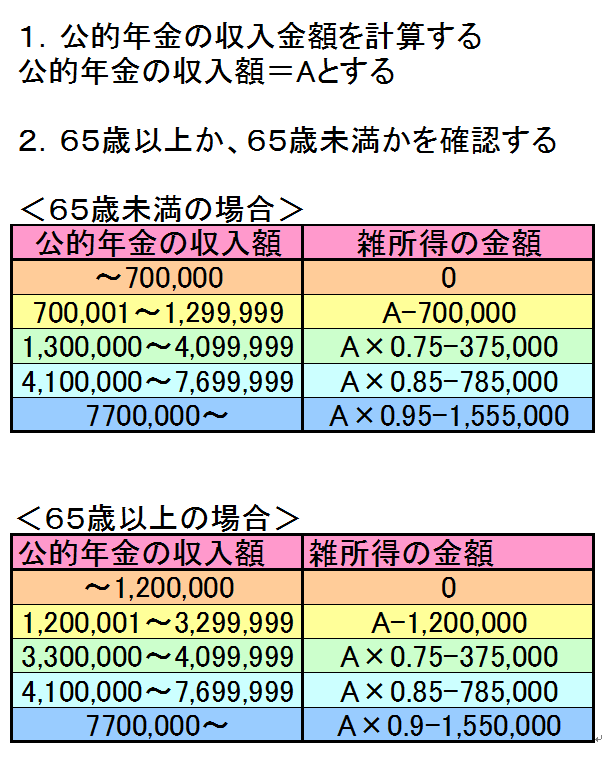

参考に「公的年金等の雑所得」の税金の計算方法と税額負担のグラフをご紹介します。

年金が年間500万円あっても税率は2%程度です。

給料としてもらうときと比べると格段に低い税率です。

また掛金は景気が悪くなったときには月額を最低1,000まで減額するとができます。

個人事業をしておられる方には節税の面からだけでなく、老後の生活資金としてもこの小規模企業共済はお勧めです。

個人型確定拠出年金(iDeCo)

近年関心が高まっている個人型確定拠出年金(iDeCo)は、その対象者が限定されていたものの、2017年からは原則的に全ての人が加入できるようになったことで、さらに認知度が高まっていくことが見込まれます。

ここでの掛金は、小規模企業共済等掛金として控除されます。

個人事業主の場合の月毎の掛金は、5,000円から6万8,000円まで1,000円刻みで選択できます。

小規模企業共済とは違って

- ・運用方法を自分で選択できること

- ・加入資格が60歳未満であること

- ・上限額が国民年金基金、国民年金の付加年金との合計額になること

などの特徴があります。

そしてそのメリットは大きく3つに分類することができます。

全額が控除対象となる

積み立てている期間は毎年、その掛金の全額が控除の対象となりますので高い節税効果が見込めます。

運用利益が非課税となる

確定拠出年金での運用では、運用利益が非課税となります。

投資信託などの金融商品であれば税金として引かれていた運用利益も、そのまま再投資することができるので有利に運用していくことが可能です。

受け取り時も一定額まで非課税となる

積み立てた資金を受け取る際は、60歳以降であれば、年金もしくは一時金という形で受け取ることができます。

年金として受け取る場合には「公的年金等控除」、一時金として受け取る場合には「退職所得控除」が受けられるため、節税効果が見込めます。

一方で、小規模企業共済とは違って、銀行・証券会社・保険会社などの金融機関の中からどこを選択し、どの金融商品を選択するかで受けるメリット・デメリットも変わってくるので、選択の難しさも存在します。

普段よく利用している金融機関やかかる手数料が低い金融機関など、利用にあたってのハードルが低いところから検討するのもひとつの手でしょう。

【6】倒産防止共済

中小企業倒産防止共済制度は、取引先企業の倒産の影響によって、中小企業が連鎖倒産することを防止するための共済制度です。

いわば取引先が倒産したときに融資をしてくれる制度です。

この制度は中小企業倒産防止共済法に基づく制度で、国が全額出資している独立行政法人中小企業基盤整備機構が運営しています。

加入できる会社は、引き続き1年以上事業を行っている中小企業です(下の表を参照)。

毎月の掛金は、5千円から20万円までとなっており、5千円単位で選択することができます。

つまり年間240万円までは支払うことができます。

掛金の積立最高限度額は800万円です。

また、掛金は全額損金に算入することができます。

毎月の掛金は、5千円から20万円までとなっており、5千円単位で選択することができます。

つまり年間240万円までは支払うことができます。

掛金の積立最高限度額は800万円です。

また、掛金は全額損金に算入することができます。

加入後6か月以上経過して取引先企業が倒産し、売掛金や受取手形などの回収が困難となった場合には、掛金総額の10倍の範囲内で最高8千万円の共済金の貸付けが受けられます。

共済金は、無担保、無保証人、無利子で受けられます。

ただし貸付けを受けると貸付けを受けた共済金の額の10分の1が、納付した掛金から控除されることとなっています。

また掛金の減額は景気が悪くなった場合などには、掛金月額を最低5,000円まで減額することができます。

そういった意味でも使い勝手の良い節税です。

節税になってリスク回避にもなる倒産防止共済もぜひご検討ください。

【7】法人化

さて節税も最後になりました。

これは今からできる節税というよりは、来年に検討すべき節税です。

個人事業と法人はどちらが税金が有利なのでしょうか?

法人には個人事業にはない節税メリットが多く存在しています。

主なものでは

- 役員報酬の給与所得控除を利用した節税

- 旅費日当

- 中小法人の特別控除

などがあります。

ただし利益が少ないと法人化の節税メリットは薄くなります。

どのくらい儲ければ法人が有利になるのでしょうか?

目安としては年間600万円くらいの所得が出ているときとお考えください。

税金だけであればもっと少なくてもメリットが出るのですが、法人にすると経理体制をしっかりしないといけなくなります。

また確定申告も正直一般の人では不可能になります。(税務署も法人の申告は手伝ってくれません)

ですので税理士と顧問契約をする必要が出ますので、その分のキャッシュアウトも考慮すると「年間600万円くらい」が目安となるでしょう。

そのため、会社設立をする前に、事前に会社設立に強い税理士に相談をするのをおすすめします。

こちらの記事もあわせてチェック→個人事業主の方は必見!税金で損しないポイント2つ

自分に合った方法を選択すること

具体的な節税方法を述べてきましたが、その中から自分に合った方法を選択することが大切です。

最後に押さえておきたいポイントをケース別にお伝えいたします。

収支が安定している場合

売上と経費が安定していて、収支が安定している場合は、納税額もさほど変動がないと考えられます。

その場合は、年間を通して有効な節税方法を選択するといいでしょう。

たとえば、年末に経費を積み上げて計上してしまえば、翌年の経費が減ることになり、結果的に翌年の所得税が上がってしまいます。

スポット的な節税方法は避けるようにしましょう。

毎年売上が上がっている場合

この場合も、年間を通して有効な節税方法を選択したほうがよいでしょう。

課税所得が上がって、税率が上がっていくことを想定すると、スポット的な経費の積み上げは避け、経費を翌年に回していったほうが節税効果は高くなります。

収支の変動が大きい場合

個人事業主はサラリーマンのように固定給が出るわけではないので、このケースに当てはまる人が一番多いのではないでしょうか。

前述したように、課税所得が増えて税率が上がっていけば、同じ額の積み上げ経費でも節税効果は高くなります。

しかし、翌年の収支が見込めないような状況であれば、その経費をどこに積み上げていけば節税効果が高いのかはわかりません。

例年より売上が伸びた年などは、年末にスポット的に経費を積み上げておくといいでしょう。

法人を設立すると消費税が2期免税期間となり消費税を納める必要がない免税事業者となります。

しかし、令和5年10月からスタートする「インボイス制度」により免税事業者は消費税を請求することができなくなるため、課税事業者として設立当初から消費税を納めていかなければなりません。

令和3年10月までに会社設立をすれば「2期(24カ月)」の期間、消費税を納める必要がなくなります。

法人化を検討している方は令和3年中の会社設立をご検討ください。

法人化を検討している方は令和3年中の会社設立をご検討ください。

まとめ

個人事業主が限られた資金で最大限のパフォーマンスを発揮していくには、どれだけ節税していけるのかも欠かせないポイントです。

課税の仕組みをよく理解し、ここで解説したポイントをうまく活用していくことで、賢い資金運用へと繋げていきましょう。

会社にお金を残すために必要な30の節税方法

- 節税対策Vol.1 税金の世界は「知らない人は損をして、知ってる人が得をする」

- 節税対策Vol.2 税金の世界は「知らない人は損をして、知ってる人が得をする」 節税には種類がある

- 節税対策Vol.3 お金が出ていかない最優先の王道的節税 「役員報酬」

- 節税対策Vol.4 お金が出ていかない最優先の王道的節税 「旅費規程を作って出張日当を活用し、税金のかからない経費を作る」

- 節税対策Vol.5 お金が出ていかない最優先の王道的節税 「未払金・未払費用を今期に計上する」

- 節税対策Vol.6 お金が出ていかない最優先の王道的節税 「回収できない売掛金など不良債権を経費にする」

- 節税対策Vol.7 お金が出ていかない最優先の王道的節税 「期末の大きな売上を合法的に翌期に計上する裏ワザ」

- 節税対策Vol.8 お金が出ていかない最優先の王道的節税 「評価損」

- 節税対策Vol.9 お金が出ていかない最優先の王道的節税 「除却・廃棄」

- 節税対策Vol.10 お金が出ていかない最優先の王道的節税 「社宅」

- 節税対策Vol.11 お金が出ていかない最優先の王道的節税 「飲食代の交際費と会議費」

- 節税対策Vol.12 お金が出ていかない最優先の王道的節税 「特別減税制度」

- 節税対策Vol.13 お金は出ていくが将来につながる投資型節税「短期前払費用」

- 節税対策Vol.14 お金は出ていくが将来につながる投資型節税「中古資産の減価償却」

- 節税対策Vol.15 金は出ていくが将来につながる投資型節税「カーナビなどは後から取り付ける」

- 節税対策Vol.16 金は出ていくが将来につながる投資型節税「消耗品を購入しておく」

- 節税対策Vol.17 金は出ていくが将来につながる投資型節税「社員旅行を経費にして節税」

- 節税対策Vol.18 お金は出ていくが将来につながる投資型節税「決算賞与」

- 節税対策Vol.19 お金は出ていくが将来につながる投資型節税「従業員社宅」

- 節税対策Vol.20 お金は出ていくが将来につながる投資型節税「決算が近くなれば広告宣伝費で節税」

- 節税対策Vol.21 お金は出ていくが将来につながる投資型節税「人材に投資して節税」

- 節税対策Vol.22 お金は出ていくが将来につながる投資型節税「社内規定整備に投資して節税」

- 節税対策Vol.23 お金は出ていくが将来につながる投資型節税「別会社を設立して節税」

- 節税対策Vol.24 お金は出ていくが自分の会社を守るための保守的節税「 小規模企業共済に加入する」

- 節税対策Vol.25 お金は出ていくが自分の会社を守るための保守的節税「 中小企業倒産防止共済制度に加入する」

- 節税対策Vol.26 お金は出ていくが自分の会社を守るための保守的節税「中小企業退職金共済に加入する」

- 節税対策vol.27 お金は出ていくが自分の会社を守るための保守的節税「 健康診断を経費にする」

- 節税対策vol.28 『会社にお金を残すために、本当に使える節税方法』

個人節税 関連記事

- 最新版!2019年消費増税の軽減税率の概要と対象品目について徹底解説

- iDeCoの節税効果は3つのタイミングで得られる!退職金が出る場合は要注意

- どのくらいお得?個人型確定拠出年金「iDeCo(イデコ)」の節税メリットと実際のシミュレーション

- 個人事業主の節税が楽しく学べる本 7選

- 節税とはどんなものがある?わかりやすく解説します

- 「確定拠出年金」は老後にも節税にもメリットだらけ!いくら節税できる?

- 「知らないともったいない!働く人のための節税6種類をうまく活用しよう

- サラリーマンでもできる節税8選!各メリット・デメリットと申請手順について紹介

- サラリーマンの税金を安くする【最新2019】節税対策8選

- 意外と知られていない個人事業主の節税方法とは?知ってトクする情報まとめ

- 個人事業主のための7つの節税

関連記事

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介 -

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは -

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について -

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円! -

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら? -

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】 -

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ -

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策