会社設立時の事業年度(会計年度)を決める5つのポイント

この記事の執筆者 税理士 森健太郎

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 事業年度を決める5つのポイントがわかる

- 事業年度の変更方法がわかる

- 事業年度で避けた方がよい決算月がわかる

会社は、法律によって決算書の作成が義務付けられています。

そのため、会社設立の際、決算をすることができるように、定款で事業年度(会計年度)を定めるのが一般的です。

事業年度は、決算月を決めなければ定めることができません。

したがって、決算月をどのように決めるかを考慮することが、事業年度を定める時のポイントとなります。

そこで、会社設立時に事業年度を定める場合、どのような点を考慮して決算月を決めていけばよいのかなど詳しく解説していきます。

事業年度とは何か?

事業年度とは、決算書を作成する際に対象となる一定期間のことをいいます。

法人の事業年度開始日は会社設立登記をした日となり、その日から1年以内の期間で事業年度を決めます。

事業年度は、会社計算規則第59条2により前事業年度末日の翌日、前事業年度がない場合は成立の日から1年以内の期間と定められています。

そのため、会社では事業年度を1年としているところが多いです。

事業年度は、1年以内であればその期間を自由に決めることができます。

例えば、4月1日から翌年の3月31日までとすることもできれば、1月1日から12月31日までとすることも可能です。

事業年度と会計年度の違い

会社の決算を行う際の期間として用いられる「事業年度」は、法人税法で定義されています。

事業年度は法人の財産や損益の計算の単位となる期間で、法人の定款などで定められます。

定款に定められた期間が1年を超える場合は、その期間を開始の日から1年ごとに区切り1つの事業年度とします。

この時、最後に1年未満の期間が生じた場合は、その1年未満の期間も1つの事業年度です。

事業年度によく似た言葉に、「会計年度」というものがあります。

この会計年度とは、おもに国や地方自治体などで用いられる言葉です。

企業の事業年度は、会社の定款で自由に定めることができますが、会計年度は4月~翌年3月に決められています。

事業年度と決算期

会社は必ず事業年度を定めたうえで、税務署に届出を行います。

会社を設立したら税務署に届け出しなければなりませんが、この時、事業年度も届出事項に定められています。

この事業年度の最後の日や月を決算期と呼びます。

決算期における会社の財産の状況、決算期までの会社の損益の金額を集計し、決算を行います。

そのため、決算期をいつにするかによって、決算の数字が変わる可能性があります。

特に、会社の財産の状況は、預金の金額や在庫の有無による影響を受けるため、いつにするのかを検討する必要があります。

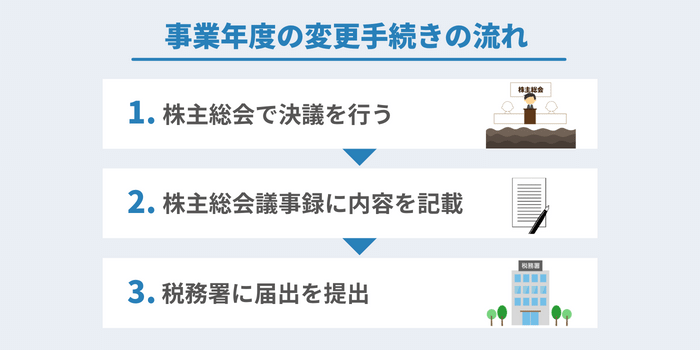

事業年度の変更

当初決めた事業年度が事業をしていくなかで、不都合が生じてくる場合もあるでしょう。

このような場合、事業年度の末日を途中で変更することができます。

ただ、変更後の末日が、1年半以内になるようにしなければなりません。

通常、事業年度は会社の定款に定められているため、事業年度を変更する際は定款も変更しなければならず、株主総会を招集して変更決議を得る必要があります。

事業年度変更の手順は次の通りです。

会社の住所を管轄する税務署および都道府県税事務所に、事業年度の変更を届け出ます。

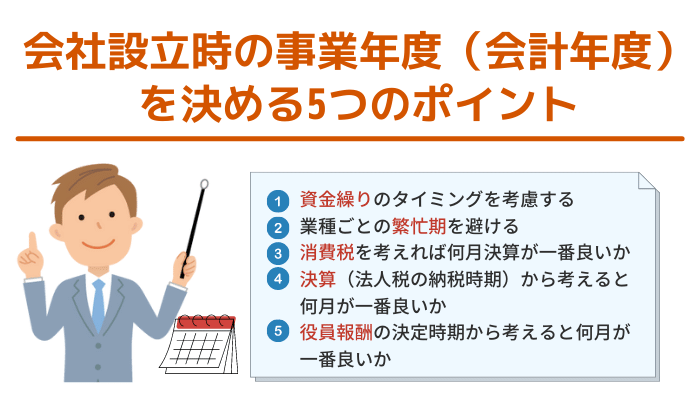

事業年度を決める5つのポイント

事業年度は、法律的にはいつからいつまでにするかは自由に設定できます。

大きな企業は4/1~3/31を事業年度にしていることが一般的です。

事業年度が終わると「決算」を行い、1事業年度の法人税などを納めることになります

ではこの「事業年度」はどのように決めていけばよいのでしょうか?

ここからは、事業年度を決める5つのポイントをご紹介します。

- 1.資金繰りのタイミングを考慮する

- 2.業種ごとの繁忙期を避ける

※繁忙期と決算月の相乗効果を期待する場合 - 3.消費税を考えれば何月決算が一番良いか

- 4.決算(法人税の納税時期)から考えると何月が一番良いか

- 5.役員報酬の決定時期から考えると何月が一番良いか

では1つずつ見ていきましょう。

(1)決算月は資金繰りのタイミングを考慮する

事業年度の最後の月のことを決算月といいますが、事業年度の期間をどのようにするのかを決める場合、決算月の時期が重要となります。

なぜなら、決算期が終わると、2ヶ月以内に確定申告を行い法人税を速やかにおさめる必要があるからです。

そのため資金繰りのタイミングを考慮して、決算月を決めるのもひとつの方法です。

会社の決算関係の納税では、大きな支出が考えられます。

そのため、決算は会社の資金不足になりがちな時期にしないほうがよいのです。

ここからは、決算月を決める時に避けた方がよい時期をご紹介します。

- 返済月に当たる時期

- 会社の売上が少なくなる繁忙期前

それでは1つずつ見てみましょう。

返済月に当たる時期

事業資金の借入を行っている場合、返済月に当たらないようにしたほうがいいでしょう。

とくに返済条件が毎月ではない場合、返済月に多額の支出が考えられ、会社の資金が少なくなってしまいます。

会社の売上が少なくなる繁忙期前

会社の売上は基本的に毎月一定ではなく、多い時期と少ない時期があります。

売上の少ない時期がある程度続いた繁忙期前は、会社の資金が不足することが多いです。

したがって、この時期も決算月の対象から外したほうがよいといえます。

官公庁などの公的機関が主要取引先である会社は、12月や1月も決算月にしないようにしましょう。

なぜなら売上に関する入金は3月になる傾向があるので、上記の月の資金繰りが厳しくなるからです。

会社の資金繰りは、事業をしていくうえで欠かせません。

資金繰りのタイミングを考慮して決算月を決めるのは、大切なことなのです。

(2)業種ごとの繁忙期を避ける

どの業種も会計年度のなかで業務の忙しくなる時期がありますが、決算月を決める場合、この繁忙期を避けるというやり方があります。

決算では、会社の収入や支出の計算をしなければなりません。

繁忙期は業務量が多くなるので、ほかの作業をする時間をなかなか取ることができないでしょう。

このような事情から、繁忙期を避け、業務量が落ち着く月を決算月にしたほうがよいのです。

業種ごとの繁忙期とその理由を以下にまとめました。

| 業種 | 繁忙期 | 理由 |

|---|---|---|

| 自動車販売業 | 1月~3月 | 学生が免許を取得し自動車を購入する人が増える |

| 不動産業界 | 12月~3月 | 進学や就職、異動による引っ越しが増える |

| 旅行業界 | 3月・5月・8月・12月 | 大型連休があり、旅行者が増える |

業種ごとの繁忙期は違うので、自分の行う業種の忙しい時期を見極めて、決算月を決めるとよいでしょう。

繁忙期と決算月の相乗効果を期待する場合

決算作業の負担が大きくなるため、繁忙期を避けて決算期を決める会社は少なくありません。

しかし、なかには決算月をあえて繁忙期にするやり方もあります。

その理由としては、繁忙期と決算月の相乗効果を期待することができるからです。

繁忙期は、会計年度のなかで1番売上を期待できる時期です。

特に繁忙期の売上が、その年度の総売上を大きく占める場合、この時期の頑張りが重要になってくるのです。

繁忙期と決算期を重ねることで、この時期の大切さを従業員へ意識付けることができるでしょう。

それによって、従業員の仕事に対するモチベーションが上がり、結果として会社に大きな売上がもたらされ、業績向上につながっていくのです。

また、繁忙期中はその会社の中で1番売上が多い時期になります。

そのため、会社の事業資金にも余裕が出てきます。

決算月の後には、納税などの大きな支出も控えていますが、事業資金に余裕のある繁忙期を決算月にすれば、対応は十分可能と考えられます。

繁忙期と決算期を重ねることで、会社の売上を向上させ、決算後の納税の不安を解消するという、二重のメリットがあります。

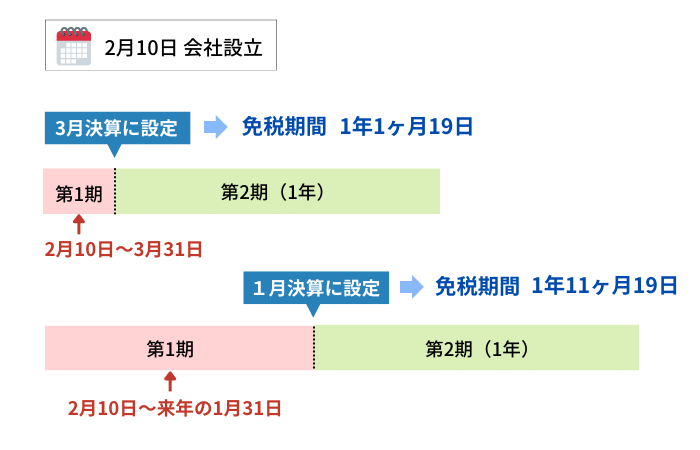

(3)消費税の免税期間を考える

まず消費税の視点から事業年度を考えます。

消費税という税金は、会社を作って2期の間、つまり第1期と第2期は「免税期間」になってます。(厳密には第2期は判定があります)

この期間は消費税は売上に載せてお客さんからはもらって良いのですが、国には納めなくて良いという非常にお得な期間なのです。

要は「もらい徳」ということです。

ただし消費税の免税の規定は、一つ注意しないといけないことがあります。

それは免税期間が「2期の間」であり、「2年の間」ではないということです。

事業年度の設定は自由にできますので、第1期を数か月で終わるような事業年度に設定してしまったら損をするのです。

できるだけ1期目を1年間に近くなるように事業年度を設定するのがお得です。

具体例で考えてみましょう。

たとえば2月10日に会社設立をしたとします。

もし事業年度を3月決算に設定してしまうと、有利な第1期が「2月10日~3月31日」の1ヶ月ちょっとで終わってしまうことになるのです。

そう考えますと、今回のように2/10に会社を作った場合には、「1月決算」に設定して、「2月10日~来年の1月31日」を第1期にして、できるだけ「1年」に近い期間を取れるようにすることが有利です。

これが消費税の視点から考えた事業年度の最適な設定になります。

(4)決算(法人税の納税時期)から事業年度を考える

次は「決算」という作業から事業年度を考えましょう。

「決算」というのは、簡単に言いますと「1年間の会社の売上や経費を集計して利益を計算し、法人税や消費税などの税金を計算すること」です。

決算は経営者には非常に重要なイベントです。

ただ決算の作業そのものは、中小企業の場合は税理士が行うので、大きな手間が取られるということはあまりありません。

必要な書類を税理士に渡して、その書類に関する質問などを答えるくらいです。

それよりも大事なことは「税金の支払い」です。

税金の支払いは決算日から2か月以内となっていますので、この時期がキャッシュの少ない時期と重なると資金繰りが苦しくなります。

たとえば、ボーナス時期と納税時期が一致していたり、売上入金が落ちる時期と納税時期が一致していたりする場合などです。

もしあなたのビジネスが毎年同じような資金繰りになる場合は、納税の時期と資金が減る時期を避けるような事業年度設定をすることも賢明な判断です。

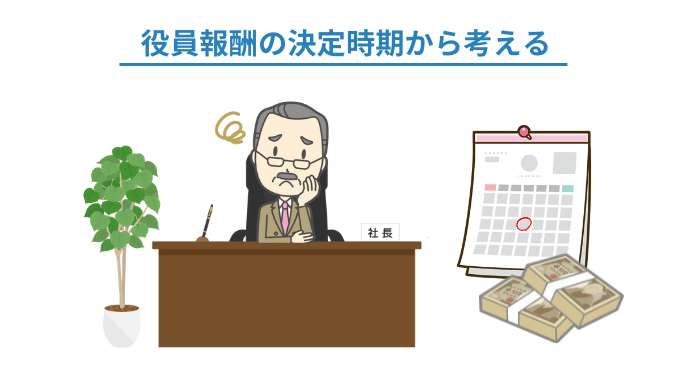

(5)役員報酬の決定時期から考える

最後は役員報酬の決定時期から事業年度を考える決め方についてです。

その前に役員報酬、つまり社長自身のお給料をいつまでに決定しないといけないのかを簡単に説明します。

役員報酬の決定する時期は、「期首から3ヶ月以内」と法人税法で決められています。

3ヶ月以内に役員報酬が月いくらになるかを決めたら、その事業年度の間は変更できないのです。

役員報酬は高く設定しすぎると法人が赤字になってしまうかもしれません。

逆に少なすぎると法人の利益が残りすぎ、利益の約40%という重い法人税を課税されることになります。

そのため役員報酬の決定は経営にとって大きな決定になります。

このように役員報酬は期首から3ヶ月以内、つまり9ヶ月は予想をして決めないといけないということは、できるだけ9ヵ月の売り上げを予想することがポイントになります。

実際には9ヵ月を予想することができる方は稀ですが、たとえば公的な仕事をしていて毎年3月までに1年間の予算が決まるような方は、上手に事業年度を設定すれば9ヵ月の予想が非常にしやすくなります。

このような側面から事業年度を考えることができる人には、お勧めな決め方といえます。

まとめ

事業年度とは何かという概要から、事業年度を決める5つのポイントを解説しました。

消費税の免税期間をできるだけ長く取れるように事業年度を設定するのが一般的には正解と考えられますが、会社ごとに事情が異なるはずです。

事業年度はさまざまな状況を考慮して決める必要がありますので、判断に困った際などはぜひ専門家にご相談されることをおすすめいたします。

関連記事

-

会社設立法人登記とは?会社設立時の登録内容や必要書類、申請方法を解説

会社設立法人登記とは?会社設立時の登録内容や必要書類、申請方法を解説 -

会社設立株式会社を設立する流れは?法人立ち上げに必要な手続きや書類を解説

会社設立株式会社を設立する流れは?法人立ち上げに必要な手続きや書類を解説 -

株式会社1円株式会社の作り方【資本金以外に必要な費用や注意点まとめ】

株式会社1円株式会社の作り方【資本金以外に必要な費用や注意点まとめ】 -

株式会社株式会社の問題点とは?個人事業主と比較したメリットやデメリットまとめ

株式会社株式会社の問題点とは?個人事業主と比較したメリットやデメリットまとめ -

株式会社【株式会社の資本金】平均300万円は妥当?業界別の相場や金額を決めるポイント・金額が少ない場合のデメリット

株式会社【株式会社の資本金】平均300万円は妥当?業界別の相場や金額を決めるポイント・金額が少ない場合のデメリット -

株式会社株式会社設立に必要な人数は決まっていない!【1人で会社設立するメリット・デメリットや注意点を解説】

株式会社株式会社設立に必要な人数は決まっていない!【1人で会社設立するメリット・デメリットや注意点を解説】 -

合同会社株式会社・合同会社の法人登記の流れ|設立期間は最短でどれくらい?

合同会社株式会社・合同会社の法人登記の流れ|設立期間は最短でどれくらい? -

株式会社株式会社の英語表記「Co., Ltd.」「Inc.」「Corp.」「K.K.」どれが正解?

株式会社株式会社の英語表記「Co., Ltd.」「Inc.」「Corp.」「K.K.」どれが正解?

≫ 会社設立は超かんたん!?何も知らないド素人があっさり起業した話【会社設立手続き】 ≫ 合同会社設立って超簡単!合同会社について世界一わかりやすく説明!