最終更新日:2023/7/28

一般社団法人とは?特徴・他の法人との違いや設立の流れをわかりやすく解説

この記事の執筆者 税理士 森健太郎

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 一般社団法人の特徴と他の法人との違いがわかる

- 一般社団法人の設立が向いているケースがわかる

- 一般社団法人の設立の流れがわかる

法人の設立を考えている方の中には、「そもそもどの法人形態にすればいいんだろう」と迷っている方も多いかと思います。

株式会社はもちろん、財団法人や公益法人といった名前を耳にしたことがある場合には、それぞれの違いが判然としない方も多いかもしれません。

そこで今回は、法人形態の一つ「一般社団法人」について、他の非営利法人との違い、組織構成・税制上の取り扱いを中心に、過去の法改正による位置づけの変化も絡めて紹介します。

一般社団法人の設立が向いているケースや、設立までの流れもお伝えしますので、ぜひ参考にしてみてください。

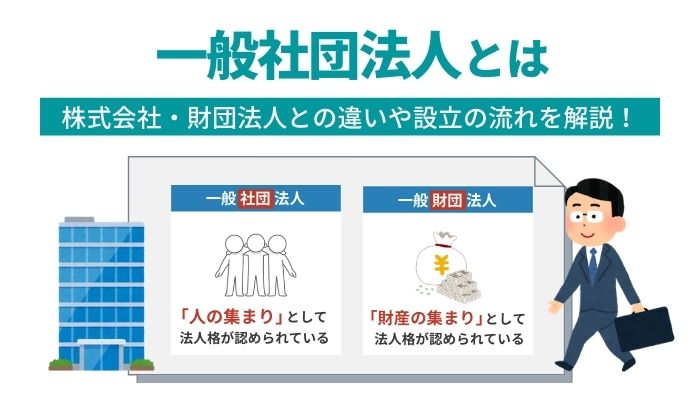

一般社団法人(一社)とは

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」で定められている非営利法人のことを指します。

「一社」と略されることも多いため、聞き馴染みのある方も多いかもしれません。

一般社団法人の大きな特徴は基本的には「非営利」であること、そして登記のみで設立できることです。

事業内容の制限も特にないため、比較的簡単に設立できる法人としても知られています。

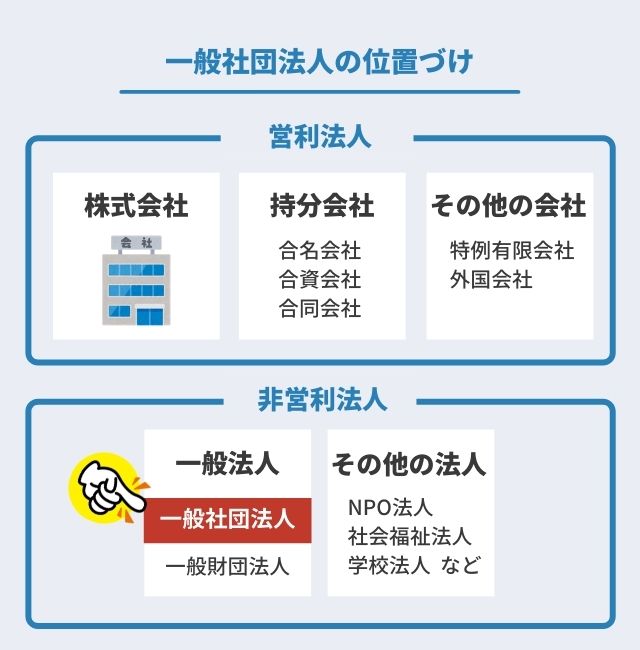

法人登記における一般社団法人の位置づけ

法人登記においては法人形態を、株式会社、持分会社、一般法人、その他の法人に区分しています。

| 法人形態 | 営利/非営利 | 法人の種類 |

|---|---|---|

| 株式会社 | 営利法人 | - |

| 持分会社 | 営利法人 | 合名会社、合資会社、合同会社 |

| その他の会社 | 営利法人 | 特例有限会社、外国会社 |

| 一般法人 | 非営利法人 | 一般社団法人、一般財団法人 |

| その他の法人 | 非営利法人 | NPO法人、社会福祉法人、学校法人、医療法人、事業協同組合、管理組合法人、農事組合法人、農業協同組合、有限責任事業組合、投資事業有限責任組合 |

一般的に株式会社・合名会社・合資会社・合同会社・その他の会社は「営利法人」、一般社団法人・一般財団法人・NPO法人・学校法人・医療法人等は「非営利法人」とされています。

営利法人とは、事業によって生まれた収益を組織の構成員に分配できる、といった特徴を持つ法人のことです。

例えば株式会社は営利法人のため、社員や株主に利益を還元できます。

一方で非営利法人は構成員への利益の分配が認められていないため、たとえ利益が出たとしても社員などに還元できません。

一般社団法人の特徴

一般社団法人の特徴について、以下の内容を解説します。

- 社員の扱い

- 非営利団体である

- 行政機関の許可が不要

- 基金制度がある

1つずつ見ていきましょう。

社員の扱い

一般社団法人には「社員」と呼ばれる人で構成される社員総会が、機関として設置されます。

この社員とは、一般的にイメージされる会社の従業員あるいは団体における職員とは異なり、一般社団法人の最高意思決定機関である社員総会に出席し、議決権を行使する人のことを社員といいます。

一般社団法人の重要な決定事項は、社員総会による決議が必要です。

その社員総会を必ず開催するために、社員の人数は必ず2人以上必要とされています。

社員になれる人を一定の資格を有する人や一定の職業についている人に限定するなど、社員になるための資格を規程しておくことができます。

なお、個人のほか会社などの法人も、社員になることができます。

非営利団体である

一般社団法人は非営利団体です。

非営利とは、儲けてはいけないということではなく、原則理事・社員などの関係者に利益(剰余金や残余財産)を分配しないことを意味します。

つまり一般社団法人の拠出者は、株式会社の株主と異なり金銭的な見返りを求めることができませんし、法人を運営する社員や理事も同じです。

非営利と聞くと、役員や従業員はボランティアなのかと誤解されがちですがそれは間違いです。

役員や従業員は、適正な対価としての報酬を受け取ることができます。

行政機関の許可がいらない

一般社団法人とは、従来の民法を根拠法規とする社団法人に代わり、2006年の公益法人制度改革に伴う法改正より設立された法人形態です。

社団法人に関しては公益要件が問われ所轄官庁の許可が必要でした。

公益法人制度改革では、公益面の要件充足を重視し許認可制度により厳しく統制してきた社団・財団の在り方を見直し、より民間非営利部門の活力を引き出すため、原則として法人登記による設立を認め一挙に門戸を拡げました。

法改正に伴い、社団法人は一般社団法人と公益社団法人に区分されます。

一般社団法人に関して公益性は求められず、所轄官庁による許可も不要とされました。

基金制度がある

一般社団法人特有の制度として定められているものに、基金制度があります。

この基金制度は、株式会社の資本金と似ているようで、実は全く異なるものです。

一般社団法人は、株式会社のように資本金がありません。

それだけでなく、社員になった人が一般社団法人に対して、資金を救出するように求められることもありません。

しかし、法人設立の登記を行ったり、その後の活動費を支払うためには、一般社団法人も資金が必要です。

そこで、一般社団法人が活動資金を確保するために資金調達の方法として設けられているのが、基金制度になります。

一般社団法人は、社員や第三者から法人の活動資金を集めることができます。

集められた資金は、出資金や借入金ではなく、基金として法人の決算書に計上され、基金は一定の条件や双方の合意に基づいて、出資した人に返還されます。

基金の金額は、資本金や出資金ではないため、登記事項には当たらず、法人内部での手続きだけで、基金を集めたり返還したりすることができます。

一般社団法人と他の会社形態との違い

一般社団法人と他の会社形態について、以下の内容を解説します。

- 一般財団法人との違い

- 株式会社との違い

順番に見ていきましょう。

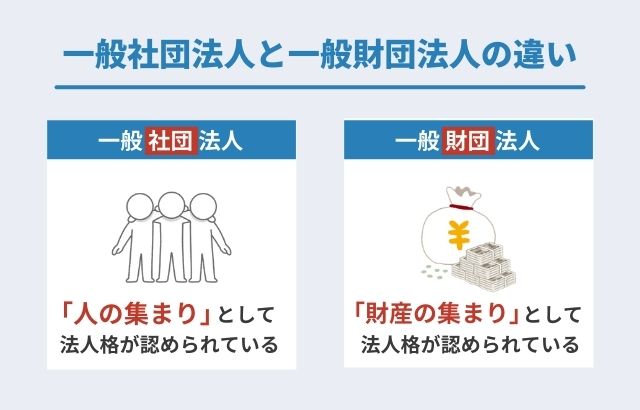

一般財団法人との違い

非営利法人の中で、一般社団法人と一般財団法人の違いは「法人格」にあります。

私たち個人は、当たり前のように銀行に口座を開設したり、車を買ったりできます。

それは自然人である個人として当然享受できる権利です。

それに対して人為的に設立される法人は、法人としての人格「法人格」が認められないと、こうした当たり前のことができないのです。

この法人格が、社団や財団では異なります。

つまり一般社団法人が「人の集まり」として、一般財団法人は「財産の集まり」として法人格が認められているのです。

法人格の根本的な違いから、社団・財団に求められる要件は以下の通り異なっています。

| 要件 | 一般社団法人 | 一般財団法人 |

|---|---|---|

| 社員数 | 最低2名以上 | - |

| 最低正味財産 | 正味財産の概念なし | 300万円以上 |

| 2年連続で最低正味財産を切った場合、財団は自動的に解散 | ||

| 最低運営要員 | 社員2名・理事1名(社員兼任可) | 理事3名・評議員3名・監事1名 |

| 社員が0名になったら法人は解散 | ||

| 意思決定機関 | 社員総会を最高意思決定機関とし、社員・理事が多数決で業務執行に係わる意思決定権限を握る(理事会がある場合は理事会) | 評議員会を最高意思決定機関とし、理事会が業務執行に係わる意思決定権限を握る |

| 理事会設置は任意 | 理事会設置は必須 | |

| 理事会を置く場合は監事1名の選任が必須 | ||

| 代表権 | 理事会設置の場合-財団と同じ | 理事会の互選による代表理事に付与 |

| 理事会を設置しない場合-理事全員に付与 | ||

| 定款変更に関する制約 | 社員総会の決議により変更可能 | 評議員会の決議により変更可能(定款にその旨の定めが必要) |

| 解散決議 | 社員総会による決議可 | 評議員会による決議付加 |

どちらかといえば一般財団法人よりも一般社団法人の方が、縛りが緩くなっています。

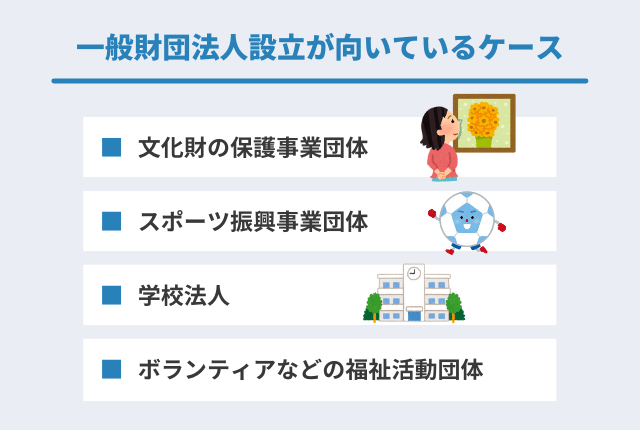

一般財団法人設立が向いているケース

主に、一般財団法人設立に向いているケースは次のとおりです。

- 文化財の保護事業団体

- スポーツ振興事業団体

- 学校法人

- ボランティアなどの福祉活動団体

前述のとおり、一般社団法人と一般財団法人の違いは「法人格」にあります。

そして一般財団法人は「財産の集まり」に対して法人格が認められているため、基本的にはこの「財産の運用」を目的に活動を行う団体の多くが一般財団法人を設立しています。

株式会社との違い

一般社団法人と株式会社の大きな違いは「営利活動の有無」にあります。

一般社団法人は基本的に「非営利法人」のため、事業によって生まれた利益を社員などに還元できません。

一方で株式会社は「営利法人」のため、社員や株主への利益の分配が可能です。

そもそも株式会社とは、会社法の第二編で規定された法人形態の一つです。

参考:会社法の第二編

株主に対して株式を発行することで設立され、株主総会の開催や、定款に掲げる事業に限定されるなどの特徴を持ちます。

| 要件 | 一般社団法人 | 株式会社 |

|---|---|---|

| 設立発起人数 | 2名以上 | 1名以上 |

| 設立費用 |

|

|

| 役員構成 | 最低1名以上の理事を設置 | 最低1名以上の取締役を設置 (取締役会を設置する場合は、取締役3名+監査役の設置が必要) |

| 意思決定機関 | 社員総会 (理事会がある場合は理事会) | 株主総会 |

| 事業内容 | 目的や事業に制約はない (公益・共益・収益事業も可) | 定款に掲げる事業 |

| 利益分配 | できない | できる |

| 税制優遇 | あり (公益目的事業から生じた所得は課税対象にならない) | なし (中小企業には税制優遇あり) |

上記の表を見る限り、一般社団法人のほうが事業内容の点で比較的自由な面が見てとれます。

また一般社団法人は利益分配ができない一方で、株式会社では認められていること、そして税制優遇の面でも両者に違いがあることが分かります。

なお、それぞれの詳しい違いは、内閣府が掲示している「法人格の選び方」も参考にしてみてください。

公益社団法人等との違い

一般社団法人とよく似た名称の団体に、公益社団法人があります。

この両者はいずれも、以前は社団法人と呼ばれていましたが、2008年に公益法人制度改革が行われ、一般社団法人と公益社団法人に分かれることとなりました。

一般社団法人と公益社団法人の違いは、一口で言えば公益性の有無です。

以前の社団法人は、すべて公益性が認められるため、簡単には設立できませんでした。

しかし、一般社団法人は公益性を求められません。

そのため、法務局への登記のみで設立でき、国や地方自治体などの監督官庁も存在しません。

基本的にどのような事業でも行うことができ、株式会社と何ら変わりない一般社団法人もあります。

一方、公益社団法人は公益認定を得て初めて設立できるものです。

営むことのできる事業は全部で23事業に限定されており、監督官庁による認定や設立後の監督を受ける必要があります。

ただ、公益社団法人になると法人税が非課税になるなど、税制上の優遇措置を受けることができます。

一般社団法人と公益社団法人はまったく異なるものであるため、混同しないようにしなければなりません。

一般社団法人・一般財団法人・公益社団法人実例一覧

少しでも具体的なイメージが湧くように、著名な実例を挙げてみます。

| 組織名 | 種類 | 法人形態 |

|---|---|---|

| 日本経団連 | 業界団体 | 一般社団法人 |

| 日本自動車工業会 | 業界団体 | 一般社団法人 |

| 日本医師会 | 業界団体 | 公益社団法人 |

| 日本フランチャイズチェーン協会 | 業界団体 | 一般社団法人 |

| 日本薬剤師会 | 業界団体 | 公益社団法人 |

| 慶應連合三田会 | 同窓会 | 一般財団法人 |

| 三田空手会 (慶應空手部OB会) | 同窓会 | 一般社団法人 |

| 電気化学会 | 学会 | 公益社団法人 |

| 日本カウンセリング学会 | 学会 | 一般社団法人 |

日本経団連や日本医師会など、おそらく多くの人が一度は耳にしたことがある団体が一般社団法人を名乗っていることは一つの特徴といえます。

こうした団体は多くの関連組織を有していることも珍しくなく、例えば「日本経団連」の場合は日本の代表的な企業1,444社、製造業やサービス業などの主要な業種別全国団体109団体などから構成されています(2020年4月1日現在)。

また上記の表を見る限り、学術系の団体から、人の心に関わる団体まで、さまざまな分野の団体が一般社団法人・財団法人として活動していることも見て取れます。

なお、公益社団法人の「公益」とは、「不特定かつ多数の者の利益」のことです。

つまり自組織だけの利益ではなく、例えば学術や技芸、慈善などの面において、人々や社会に好影響を与える事業を行う際に公益と名乗ることが認められているのです。

一般社団法人の設立が向いているケース

一般社団法人の設立が向いているケースは、主に次のとおりです。

- 同業者団体

- 各種研究団体

- 大学のOB団体

- 医療学会

- 資格認定団体

では上記で挙げたケースのうち、規模が大きい同期会、そして同業者団体の具体的事例を紹介します。

規模が大きい同期会

一般社団法人の設立が向いているケースとして、例えば、規模が大きい同期会があります。

体育会運動部の同期で集まって、飲み会やゴルフで旧交を温めようというレベルなら、誰か世話好きが買って出て取りまとめすれば済む話です。

しかし、過去数10年にわたって歴代OBも招待するならどうでしょう?

顧問の先生も呼ぼうという話になるかもしれませんし、現役へ寄付しようとの話も持ち上がるでしょう。

4~500名に及ぶOBを組織化して会費を集め、定期的に例会を開催し会報も発行する、となれば立派な組織活動で、事務のバイトを雇うこともあるでしょう。

円滑な運営や金銭的なトラブル防止のためにも、運営体制を整備し組織化した方が得策なのです。

同業者団体

同業者団体にも社団法人を設立している団体が多く存在します。

フランチャイズチェーン、スーパーマーケット、ドラッグストア、証券会社、自動車製造業などなど、業界の数だけ同業者団体が存在するといっても過言ではありません。

同業者団体は、業界の基盤強化・成長促進・情報共有を目的とし、定期的に会合を開いたり、勉強会など研鑽の場を設けたりすることを生業としています。

単なる親睦団体の域を超えて、業界内自主ルールの制定や行政への陳情提出に及ぶケースも少なくありません。

規模が大きいところは、正会員と賛助会員を含めると500人以上、会長や理事長には超大手企業の相談役や名誉会長などが就任するといった団体もあります。

法人格を持たずに任意団体として運営しているケースもありますが、規模が大きい団体は一般社団法人・財団法人を設立し、中には公益認定を受けている団体も少なくありません。

一般社団法人の設立の流れ

一般社団法人の設立は、主に4ステップです。

- ①人的要件の確保

- ②定款作成と公証人による認証

- ③登記申請

- ④登録免許税の納付

詳しい手続きの流れは、以下の記事でご確認ください。

一般社団法人の税制上の取り扱い

一般社団法人は、税制上「営利型」と「非営利型」の2つに分類されます。

営利型の一般社団法人は株式会社と同様に取り扱われるため、収益事業・非収益事業関係なしに全所得に対して課税されてしまいます。

一方で、「非営利型」と認められると公益法人に近い優遇措置が受けられるのです。

具体的には、非営利型の一般社団法人の場合、税率に関しては、所得800万円以内なら15%の低税率が適用されます。

ちなみに、株式会社で低税率を受けることができるのは資本金1億円以下の中小法人(大手企業の子会社を除く)に限られますが、一般社団法人はそもそも持ち分の定めがないためこうした財産額による制限は受けません。

非営利型の一般社団法人の税制優遇については以下の記事に詳しく書かれていますのでご覧ください。

まとめ

一般社団法人の特徴や、他の法人との違いを解説しました。

どの形で法人を設立するのかは、行いたい事業の内容や状況によって異なりますので、一般社団法人の設立が向いているケースを参考にしていただければと思います。

迷われた際には、ぜひ専門家にご相談ください。

まずはお電話を。簡単な疑問はお電話で解決します。

面談日時と面談方法(弊社で面談・テレビ電話・電話)の決定。

- テレビ電話を使った無料面談で、会社設立の詳しい内容をご説明。

- 正式にご依頼を頂ける場合には、必要書類を郵送で送付。

- 公証人役場、法務局での手続きは全て弊社が代行。