最終更新日:2023/10/23

法人成りとは?個人事業主が法人化するメリットやタイミングを解説

この記事の執筆者 税理士 森健太郎

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 法人成り(法人化)とゼロから始める会社設立との違い

- 個人事業主が法人成りする最適なタイミング

- 法人成りする手続きの流れや節税面でのメリット

法人成りは、個人事業主が法人化することです。個人事業主として、安定して一定以上の売上を立てられるようになると、法人化したほうが税金面や取引などにおいてメリットになることがあります。ただし、法人成りするタイミングは税金やインボイス制度に影響するので注意が必要です。

本記事では、法人成りのメリット・デメリットをはじめ、法人化するタイミングや手続きの流れを解説します。

目次

法人成りとは個人事業主が会社を設立して事業を引き継ぐこと

法人成りとは、個人事業主が会社を設立して、その事業を引き継ぐことです。法人化ともいいます。定款の作成や法人登記といった会社設立の手続きを行うことによって個人事業主は法人となりますが、新規で会社を設立する場合との違いは、個人事業主時代の資産や負債を会社が引き継ぐかどうかです。

一般的に、会社を立ち上げる場合は資本金を集めて事業資金としますが、法人成りの場合は個人事業主時代の資産を使えるので、新たに多額の資本金を用意する必要はありません。また、事業内容や顧客、預金や売掛金、貸付金などの金銭債権、建物、備品、車両などの固定資産を法人化した会社のスタート時から利用することができます。そのため、一からビジネスする場合よりも有利な条件で設立できます。

なお、買掛金や未払金などの負債も引き継ぐことになりますのでご注意ください。

法人成りするメリット

個人事業主が法人成りによって得られるメリットは以下のような点が挙げられます。法人化すべきかを検討するポイントになるため、詳しく見ていきましょう。

- 節税効果がある

- 社会的な信用度が高まる

- 有限責任になる

節税効果がある

法人成りするメリットには節税効果が挙げられます。個人事業主と法人では課税される税金が異なり、個人事業主は所得税、法人は法人税が課されます。

個人事業主の所得税は5~45%の7段階に区分され、所得(利益)が増えるほど段階的に税率が上がる累進課税です。一方、法人税の税率は資本金1億円以下の会社(普通法人)で所得が800万円を超えると23.2%、所得が800万円以下だと15%です。したがって、所得(利益)が増えるほど法人成りによる節税効果は大きくなります。

また、個人事業主は儲けた金額がそのまま所得税の課税対象になりますが、法人は儲けた金額がそのまま課税されるわけではありません。儲けから役員に役員報酬という形で給与が支払われるからです。この役員報酬や退職金は条件を満たせば経費に計上することができ、会社の利益から差し引くことで法人税の軽減につながるでしょう。

ほかにも、個人事業主は赤字の繰り越し期限は3年ですが、法人なら最大10年まで繰り越すことができます。10年の間で黒字化した時点で相殺できるため、この場合も法人税の負担軽減につながります。

社会的な信用度が高まる

法人成りするメリットは、社会的な信用度が高まることです。税務署に「個人事業の開業・廃業等届出書(開業届)」を提出すれば事業を始められる個人事業主と違い、法人化するにはお金をかけて、法務局での法人登記といった手続きが必要です。法人登記が完了すると、一般に会社の情報が公開されます。公的に法人として認められ、事業を行う責任を負うことから、法人化したほうが社会的な信用度が高まるといえるでしょう。

社会的な信用度が高まることで、取引先を法人に限定している大手企業と契約できたり、取引額が大きくなったりすることがあるかもしれません。また、将来的に従業員を増やす際にも、法人化しているほうが雇用の確保につながりやすいでしょう。

有限責任になる

法人成りするメリットには、有限責任になることが挙げられます。有限責任とは、業務上で巨額の損害賠償請求が発生したり、売掛金が貸し倒れて支払いができなくなったりした場合に、責任を負うのは出資した範囲のみ、つまり資本金を失うだけになるということです。

一方、個人事業主は事業に失敗して負債を負った場合、その負債は個人の財産で責任を負わなくてはなりません。ビジネスに失敗したとしても、法人の場合は個人の財産は守られるため、再出発しやすいといえます。

法人成りするデメリット

法人成りには多くのメリットがある一方で、労力や費用の面でデメリットもあります。場合によっては、法人成りしないほうがいいケースや、法人成りするタイミングを変えたほうがいいケースがあるため、デメリットも知っておきましょう。

- 会社の設立や維持にお金がかかる

- 赤字でもかかる税金がある

- 役員報酬の金額を勝手に変えられない

会社の設立や維持にお金がかかる

法人成りするデメリットは、会社の設立や維持にお金がかかることです。例えば、株式会社を設立する場合、定款の認証手数料や登録免許税、会社の実印作成代といった費用がかかります。設立費用は株式会社が約23万円、合同会社が約11万円です。また、会社を維持していく上で、決算や年末調整などを税理士に依頼する費用をはじめ、株主総会の実施費用や決算公告の費用などがかかります。

また、法人の場合は社会保険に加入しなくてはなりません。健康保険や厚生年金保険の保険料は労使折半として会社と被保険者である従業員で半分ずつ負担することになるため、従業員がいればその分、保険料の負担が多くなります。

目安としては、40歳未満の経営者が役員報酬を月額30万円にした場合、本人負担は約4万円で会社も同額を負担するので、会社がまとめて支払う金額は約8万円です。法人成りする個人事業主の中には、社会保険の加入義務が生じることを知らず、負担額の高さに驚くこともあるので、法人成りの前にかかる費用を知っておきましょう。

税理士に相談することで社会保険料やそのほかの維持費についても試算してもらえます。

赤字でもかかる税金がある

法人成りのデメリットは、赤字でもかかる税金があることです。所得税も法人税も原則として利益に対して課税されるので、赤字であれば課税されません。しかし、会社が負担する法人住民税の一部である均等割については、赤字でも課税されます。自治体によって均等割の金額は異なりますが、年間で約7万円です。

なお、消費税、源泉所得税、住民税(特別徴収)、自動車税、印紙税、登録免許税、固定資産税も赤字でもかかりますのでご注意ください。

役員報酬の金額を勝手に変えられない

法人成りのデメリットは、役員報酬の金額を勝手に変えられないことが挙げられます。役員報酬を経費扱いの損金に計上できることは法人のメリットですが、損金にするためには条件を守らなくてはなりません。

例えば、定期同額給与として損金に認められるためには、1年間毎月同額の役員報酬を支払う必要があります。また、創業時は会社設立日から3カ月以内、2期目以降は期首から3カ月以内に役員報酬を決定します。

売上がない月も同額の役員報酬を支払う必要があるため、無理な金額設定をすると資金繰りを圧迫するので注意が必要です。

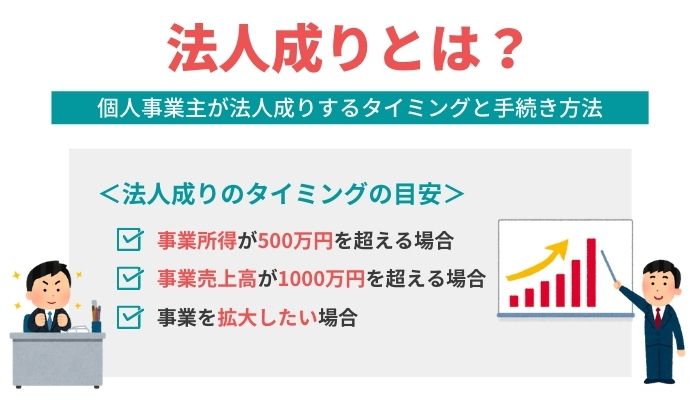

個人事業主が法人成りする最適なタイミング

個人事業主が法人成りする最適なタイミングの目安は以下の3つです。ひとつずつ詳しく見ていきましょう。

- 事業所得が500万円を超えるとき

- 事業売上高が1,000万円を超えるとき

- 事業を拡大したいとき

事業所得が500万円を超えるとき

法人成りする最適なタイミングの目安は、個人事業主の事業所得が500万円を超えるときです。事業所得が500万円を超えたら、個人事業主の所得税よりも、法人の法人税のほうが税負担を軽減できる可能性があります。法人成りして節税効果が期待できる目安の金額になるため、超える場合は法人成りを検討してみましょう。負担する税額の違いについては税理士に相談すると、個人事業主と法人それぞれの税額をシミュレーションしてもらえます。

事業売上高が1,000万円を超えるとき

法人成りする最適なタイミングの目安は、課税売上高が1,000万円を超えるときも挙げられます。課税売上高が1,000万円を超えると、個人事業主でも法人でも消費税の納税義務が発生し、課税事業者となります。

しかし、法人成りすると個人事業主時代の売上高が関係なくなるため、課税対象の期間がないとみなされ、2年間は消費税の納税義務が免除されます。そのため、課税売上高が1,000万円を超えそうなときに法人化するのが最適なタイミングといえるでしょう。その際に、資本金1,000万円以下で、かつ設立から半年間の売上が1,000万円未満であることも条件となります。

ただし、インボイス制度の開始に伴い、インボイス(適格請求書)を発行できる適格請求書発行事業者として税務署に登録した場合、課税事業者となります。法人化する前や消費税の免税期間の2年間のうちに適格請求書発行事業者として登録すると、消費税の納税義務が発生するので注意してください。

課税事業者になるかどうかは納税者の判断であり、必須ではありません。インボイス制度は特例もあり、人それぞれに状況が異なるので、安易に判断せず、税理士に相談して決めることをおすすめします。

事業を拡大したいとき

法人成りする最適なタイミングの目安は、事業を拡大したいときも挙げられます。会社を設立すると社会的な信用度が向上するため、事業拡大に必要な資金調達や人材の確保がしやすくなります。また、取引先から「取引額を大きくしたいので法人化してほしい」といわれた場合も法人化を検討するといいでしょう。取引先を法人に限定している会社と取引をしたい場合、株式を発行して資金調達したい場合なども事業の状況によっては検討するタイミングといえます。

ただし、法人化して資金繰りが圧迫するようでは元も子もありません。税理士に相談して、法人化しても問題ないかを試算してもらうと安心です。

法人成りの手続きの流れ

法人成りをする場合、会社を設立する通常の手続きに加えて、個人事業主時代の事業の引き継ぎを行う必要があります。法人成りがスムーズにできるよう、手続きの流れを見ていきましょう。

法人成りの手続きの流れ

- STEP1. 会社の設立手続きを行う

- STEP2. 法人口座を開設する

- STEP3. 個人事業の廃業手続きを行う

- STEP4. 事業用資産や負債を引き継ぐ

- STEP5. 契約などの名義変更をする

STEP1. 会社の設立手続きを行う

まずは、会社の設立手続きを行います。株式会社や合同会社といった法人形態を決め、法人形態の決まりに従って書類や定款の作成、法人登記といった設立手続きを進めます。また、法人成りすると社会保険の加入義務があるため、会社の設立後5日以内に所定の書類を会社の事業所を管轄する年金事務所に提出します。ほかにも税金にまつわる手続きは税務署、および都道府県税事務所や市区町村役場への届出が必要です。従業員を雇用する場合は、労働基準監督署で労災保険、ハローワークで雇用保険への加入手続きも忘れないようにしましょう。

STEP2. 法人口座を開設する

法人口座の開設には、会社の登記簿謄本が必要になります。法人登記が完了して、約1~2週間で登記簿謄本が発行されるので、すみやかに法人口座開設の手続きを済ませましょう。法人口座の開設には審査があり、約1~2カ月程度かかります。法人口座が開設されるまでのお金のやりとりは個人口座で行いますが、会計での仕訳が煩雑になり、手間がかかるので、早めに開設しておくのがおすすめです。

STEP3. 個人事業の廃業手続きを行う

法人登記が完了後に、個人事業の廃業手続きを行います。廃業した日から1カ月以内に「個人事業の開業・廃業等届出書(廃業届)」を所轄の税務署に提出してください。青色申告をしていた場合は、「所得税の青色申告の取りやめ届出書」も併せて提出しましょう。いずれの書類も国税庁のWebサイトからダウンロードできます。

なお、個人事業を廃業した翌年も確定申告が必要になるので、申告を忘れないようにしてください。

STEP4. 事業用資産や負債を引き継ぐ

個人事業主時代の資産や負債を、設立した会社に引き継ぐ手続きを行います。資産や負債を引き継ぐ際は、財産目録や事業譲渡契約書、株主総会や取締役会の議事録などを作成します。資産や負債の取り扱いにはルールが定められているため、税理士などの専門家に相談しながら進めるのがおすすめです。

特に、融資や借金があって「債務引受」と呼ばれる手続きをする場合は、決算書の表記に影響するので慎重な判断が必要です。

STEP5. 契約などの名義変更をする

事業の引き継ぎが終われば、資産や取引先との契約を会社名義に変更します。そのほか、名義変更が必要なものには、以下のような項目があります。

- 金融機関の通帳

- 事務所や駐車場などの賃貸借契約

- 事業用車両と車両保険

- 電話

- 電気、ガス、水道

- 各種契約先

名義変更と併せて、顧客や取引先に向けて会社設立の告知なども行います。その際に名刺や自社サイトなどの名義も変更しておきましょう。

個人事業主が法人成りするにはタイミングを計ろう

法人成りは、個人事業主が会社を設立して事業を引き継ぐことを指します。法人成りをすることで、節税効果や社会的な信用力が高まったり、有限責任となって万一の際に備えられたりします。一方で法人成りするタイミングを間違えると会社の維持費によって資金繰りが圧迫されることがあるかもしれません。

法人成りは税金に影響するので、税理士に相談しながら最適なタイミングを計るのがおすすめです。

ベンチャーサポート税理士法人では、会社設立の無料相談をお受けしています。無料相談には時間制限もありません。会社設立にあたってわからないことやお悩みがありましたら、お気軽にご相談ください。