最終更新日:2023/2/3

税務調査ではどこまで調べる?対象範囲や過去何年分かもわかりやすく解説

この記事の執筆者 税理士 鳥川拓哉

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

「税務調査」という言葉を耳にするだけでも不安になる方も多いでしょう。

税務調査ではどこまで調べるのか把握したうえで準備しておくと、不安を解消できます。

税務調査は単に適正な納税申告がなされているかの調査であり、世間に言われているほど恐ろしいものではないのです。

とはいえ、ほとんどの人は税務調査の経験がなく、具体的な調査内容がわからないことから余計に怖くなります。

税務調査では何が行われるのか、どこまで調べられるのかを知っておきましょう。

あわせて、税務調査がおこなわれる頻度や備え方もご紹介します。

税務調査とは?

税務調査とは、納税者が提出した申告書の内容や金額が正しいかどうか、確認することです。

通常、税務署に提出された法人税や所得税、消費税などの申告書は、記載内容に矛盾点がないかといった観点でチェックされています。

ただ、それだけでは実際の取引の状況や経理の仕方を確認することはできません。

申告書に記載された金額が、そもそも実態とは全く異なるものである可能性もあるためです。

そこで、税務署の調査官が納税者の合意を得て、納税者の会社や自宅などで、帳簿や証拠書類、パソコンに保存されたデータなどが申告内容と相違ないかを確認する作業が行われます。

税務調査の調査範囲は?

税務調査は会社など法人に対してだけのものではありません。

個人事業主も調査対象です。

ただ、個人事業主は法人に比べると経営の規模が小さいことが多いため、税務調査の頻度も低めです。

なお、法人に対する税務調査が行われる場合は、経理業務を行っている本社などの事務所だけでなく、工場や店舗などに調査官が行くこともあります。

現場でどのような製品が作られているのか、あるいはどのような商品が売られ、どれくらいのお客さんが来るのかを確認するためです。

個人事業主も、税務調査の対象になることは少ないものの、税務調査が行われることはあります。

個人事業主の場合は、自宅兼事務所となっていることも多く、この場合は自宅に調査官がやってきて調査が実施されます。

税務調査はどこまで調べる?

税務調査では、会社で作成されている帳簿や貴重品が保管されている金庫以外に、業務で使用しているパソコンや通帳なども調査の対象となります。

実際にどのような形で、これらの調査が行われるのでしょうか。

パソコン

税務調査では、会社で使用しているパソコンに保存されているデータも調査の対象となります。

会社の社長や経理担当者が使うパソコンには、会社の経営や経理業務に関するデータが数多く保存されています。

これらのデータの中には、書面に印刷されておらずデータでしか存在しないものもあります。

そのため、調査官はパソコンのゴミ箱の中まで事細かに調べるのです。

なお、パソコンの操作は調査官が行うのではなく、調査官の指示に従って会社の担当者が操作を行う形となります。

データの内容だけでなく、データの作成時期・更新時期もチェックされ、問題がないかを確認されます。

通帳

税務調査では、会社の使用している通帳も調べられます。

その主な理由は、会社の入出金の状況を把握し、売上高の計上漏れや経費性の認められないような支出がないかを確認するためです。

また、会社の通帳だけではなく、社長やその家族といった方の個人の通帳が調査されることもあります。

これは、本来会社の売上に計上しなければならない入金が、個人の通帳にされていることがあるからです。

帳簿と会社の通帳の動きが一致しない場合などは、他の通帳に入金されて、売上高が計上漏れとなっていないか、確認されるのです。

税務調査は何年前までさかのぼって調べる?

税務調査が行われる場合、事前に税務署の調査官から対象期間についての説明があります。

そして、多くのケースでは、直前の事業年度から3年分が調査対象となります。

ただ、この3年分だけの調査で必ず終わるとは限りません。

過去にさかのぼって調査を進める中で、重大な税務上の問題点が見つかると、その影響がさらに過去にまで及ぶものでないか、確認する必要があるからです。

そのため、当初は3年分の税務調査の予定だったのがさかのぼって5年分の調査となり、さらにさかのぼって7年分の調査となることもあります。

書類等の保管義務の期間は7年

税務調査が行われると、納税者が保管している書類やパソコン内のデータについて調べられます。

つまり、納税者が書類等を適切に保管していることで、はじめて税務調査は成立するのです。

そこで納税者は、少なくとも7年度分の資料等を保管しておかなければなりません。

もし、保管している書類が無い状態で税務調査が行われると調査官に対する反論ができず、最悪の場合、調査官の思惑通りの結果になってしまうこともあるのです。

税務調査の頻度

税務調査の頻度は、法人の場合は10年に1回くらいと一般的には言われています。

個人事業主の場合は創業5年以上経過すると、調査対象になる可能性が上がります。

税務調査の確立は近年低下傾向にあり、平成28年度の調査では法人で3.2%、個人事業主で1.1%です。

これは税務申告の件数自体の増加や税務手続きの国際化・複雑化、脱税手口の巧妙化が原因と考えられており、税務調査官のマンパワー不足が指摘されています。

参考:国税庁 「税務行政の現状と課題」

今後も税務調査の頻度や確立の低下傾向は続くとみられていますが、それでも税務調査は毎年確実に行われています。

「確率が下がっているからうちには来ない」と安易に考えるのではなく、税務調査はいつか来るかもしれないものとして常に備えておきましょう。

事業を行っている以上、税務調査を完全に避けることはできないのです。

関連記事

税務調査の備え方・準備

税務調査は、すべての事業者に来る可能性があるため、常に意識して備えておく必要があります。

効果的な税務調査の備え方とは、ずばり「調査される項目を知り、そこのお金の流れも明確にしておく」ことです。

税務調査では、帳簿や領収書などの資料をもとに、次のようなことを調べられますので、内容をきちんと把握しておきましょう。

- ・現金の管理状況

- ・資金の流れと管理状況

- ・売上の繰延べがないか

- ・自家消費分の計上漏れがないか

- ・棚卸の計上漏れがないか

- ・帳票類の整合性

- ・修繕費と資本的支出の区分

- ・私的な費用を経費計上していないか

- ・代表者による不正な蓄財はないか

- ・人件費の管理状況

- ・消費税の課税仕入と非課税仕入・不課税仕入の混同

- ・消費税の不正還付申告はないか

- ・収入印紙の未貼付はないか

なお、税務調査はあくまでも納税者の協力のうえで行われるものであり、調査自体を拒否することも不可能ではありません。

しかし、調査を拒否することで余計な疑念を持たれることがあり、かえって事を大きくしてしまう可能性があります。

そのため、税務調査には基本的に協力するのが無難と言えます。

ただ、税務調査を実施する時期については納税者の意向も確認してくれるため、ダメな時期があればはっきり伝えておきましょう。

また、税務調査にあたっては様々な書類を準備するよう、税務署の担当者からあらかじめ指示されると思います。

その際に、必要のないものまで出さないよう、まずは指示のあった最低限のものだけ準備しておきます。

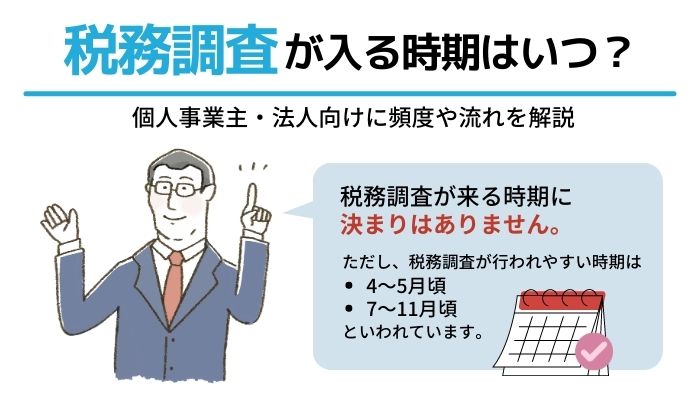

税務調査の時期は8~12月が多い

税務調査の時期は、8〜12月に集中します。

なぜなら税務署は、7月〜翌6月の区切りで仕事をしているからです。

7月には組織編成が変わったり、人事異動があったりするため、税務調査が本格化するのは8月以降になります。

税務調査は税務署としても労力がかかるため、他の業務が落ち着いたタイミングでの実施が多いです。

まとめ

税務調査では帳票類や帳簿を付き合わせ、適切な税務申告が行われているかを厳しく調査されます。

そのほか、事務所内に置いてあるものから、隠し口座や不正蓄財の可能性などもさりげなくチェックされます。

税務調査に備えるには、チェックされる項目におけるお金の流れを整理し、明確にしておくのが効果的です。

調査の結果、なにか間違いが判明したとしても、ミスであればそんなに心配はいりません。

修正申告など、軽微な手間で済みます。

しかし故意で悪質と判断された場合には、ペナルティが課せられる場合がありますので注意しましょう。

税務調査 関連記事

- 税務調査の対象になる会社の特徴とは?選ばれやすい理由を解説

- 税務調査の流れと対応のポイント!調査対象にされやすい特徴とは?

- 税務調査では何年分調べるの?脱税が見つかった場合にかかるお金とは

- 税務調査では何が行われるのか?調査対象になりやすい会社と備え方

- 税務調査で見られるポイントや注意点とは?

- 税務調査が来る頻度や確率|特に警戒が必要な業種や事業者は?

- 税務調査の頻度とは?

- 税務調査の対象になりやすい会社や業種とは?

- 税務調査の対象期間は何年?脱税が見つかった場合にかかる税金など詳しく解説

- 税務調査に入られる個人事業主の特徴4つ!事前に対策を考えよう

- これで怖くない!税務調査が行われる日の実際の流れと対策について

- 税務調査の不安を解消する税務調査の真実 パーフェクトガイド

関連記事

-

税務調査税務調査が全然来ない個人事業主の特徴!来やすい時期と対策について

税務調査税務調査が全然来ない個人事業主の特徴!来やすい時期と対策について -

税務調査副業の確定申告をしてない人は多い?無申告がバレる理由とリスク・ペナルティ

税務調査副業の確定申告をしてない人は多い?無申告がバレる理由とリスク・ペナルティ -

税務調査持続化給付金を受け取ると税務調査が入る?対象になりやすい人とは

税務調査持続化給付金を受け取ると税務調査が入る?対象になりやすい人とは -

税務調査税理士変更をすると税務調査の対象になりやすいはウソ?

税務調査税理士変更をすると税務調査の対象になりやすいはウソ? -

税務調査税務調査が10年以上来ない会社と来る会社の違い|確率や頻度も解説

税務調査税務調査が10年以上来ない会社と来る会社の違い|確率や頻度も解説 -

税務調査税務調査で個人口座の通帳は見せる必要性は?通帳を見せなければいけないケースと見せなくてよいケース解説

税務調査税務調査で個人口座の通帳は見せる必要性は?通帳を見せなければいけないケースと見せなくてよいケース解説 -

税務調査税務調査が入るきっかけはタレコミ?税務署の対応や税務調査で調べられるポイントを解説

税務調査税務調査が入るきっかけはタレコミ?税務署の対応や税務調査で調べられるポイントを解説 -

税務調査税務調査が入る時期はいつ?個人事業主・法人向けに頻度や流れを解説

税務調査税務調査が入る時期はいつ?個人事業主・法人向けに頻度や流れを解説