最終更新日:2023/4/19

税務調査が入る時期はいつ?個人事業主・法人向けに頻度や流れを解説

この記事の執筆者 税理士 鳥川拓哉

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- いつ・どのような時期に税務調査が入るのかがわかる

- 税務調査がどのような流れで行われるのかわかる

- 税務調査に対する事前準備のポイントがわかる

税務調査という言葉を聞いて、「怖い」「いろいろと調べられる」「多額の税金を請求される」と感じる人も多いのではないでしょうか。

法人や個人事業主の場合、「税務調査はいつ行われるのか」と不安に思っている人もいるでしょう。

税務調査は「マルサ(東京国税局査察部)」の怖いイメージが強いですが、「マルサ」のようなケースは巨額かつ悪質な場合に限られます。

一般的な税務調査では、事前に連絡があり、税理士と協力して対応することができます。

そして、税務調査がいつ来てもいいように、普段から会計処理を適切に行い、備えておくことも大切です。

この記事では、税務調査が行われる時期や流れ、事前準備のポイントについて解説していきます。

目次

税務調査の目的とは?

税務調査とは、税務署が申告や納税の手続きが適正に行われているかを確認するための手続きです。

申告の内容と帳簿や通帳の内容に違いがあり、適正に税金を納めていないということがわかれば、修正申告を行わなければなりません。

追徴課税や、より悪質な場合は重加算税などの支払いが必要になるケースもあります。

また、内容の悪質性、金額によっては、法人及び経営者・従業員、個人が刑事告発される可能性もあります。

税務調査が入る時期はいつ頃?頻度は?

個人事業主の方や会社の経営者の方は、自身や会社の税金が正しく計算されているのか、あるいは申告に問題がないのか不安に思うこともあるでしょう。

そして、いつ税務調査が行われるのか気になっている方もいるでしょう。

ここでは、どのようなタイミングで税務調査が行われるのか、ご紹介します。

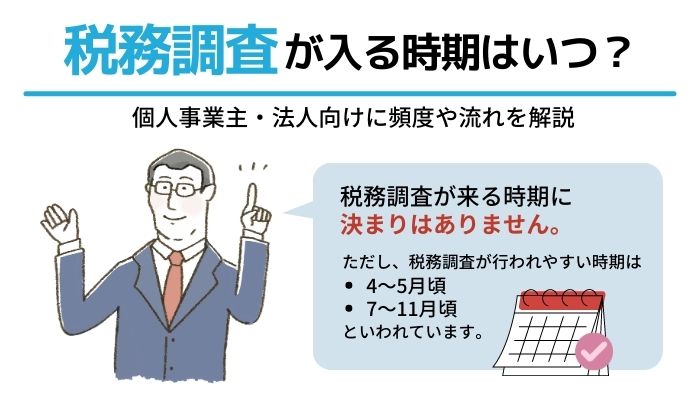

税務調査が来る時期に決まりはない

税務調査が行われる時期、あるいは税務調査が行われやすい時期に、これといった決まりはありません。

ただ、税務署が税務調査を実施しにくい時期はあります。

確定申告時期である2~3月は税務署の繁忙期であり、税理士の協力も得にくい時期であることから、あまり税務調査は行われません。

また、税務署員の人事異動が毎年7月にあることから、その直前にあたる5月や6月も新たな調査には取りかかりにくい時期となります。

そのため、人事異動が終わった7月~確定申告時期が始まる前の12月が特に税務調査が行われやすい時期といえます。

法人に税務調査が来るのは3~10年に一度

法人に対する税務調査は、一般的に3~10年に一度のペースで行われるといわれます。

通常、税務調査に来た時には、過去3年分の帳簿や帳票類の精査が行われ、申告内容に問題がないかの確認が行われます。

3年おきに税務調査が行われる法人の場合、すべての税務調査を通じて、会社が作成している申告書や帳簿の内容が確認されていることとなります。

ただ、税務調査がどの程度の頻度で来るのかは、法人によって大きく異なります。

所得が発生していて、法人税を納税している法人の方が、税務調査を受けやすいといわれます。

一方で、赤字の法人でも消費税の納税はあるため、定期的に税務調査を受けているケースもあります。

関連記事

個人事業主に税務調査が来るのは5~10年に一度

個人事業主は所得税の申告を行っていますが、個人事業主の場合は法人より間隔が空くことが多く、だいたい5~10年に一度のペースで税務調査が行われるといわれます。

個人事業主の申告については、税務調査の頻度は必ずしも高くありませんが、調査が行われれば、数年分の申告書や帳簿の内容が確認されます。

また、どの程度の所得税を納付しているのか、あるいは売上高や業種によっても、税務調査の頻度は変わります。

税務調査が入りやすい個人事業主・法人の特徴

税務調査が入りやすいケースを挙げてみましょう。

【共通】

- ・過去の税務調査で不正が指摘された

- ・売上・利益・損失などに不自然な動きがある

- ・経営者が代替わりした

- ・大きな支出・設備投資を行った

- ・経営者がマスコミなどで目立っている

- ・経営者が高級車に乗っている、大きい家に住んでいる、羽振りの良い生活をしている

- ・業種が特殊で、税務署のマーク対象に入っている

【法人】

- ・新設後、3~5年経過した法人

- ・関係の深い法人で、税務上の不正があった

【個人】

- ・生活ぶりが派手

- ・相続で被相続人になり、まとまったお金を手にした可能性がある

- ・なんらかの事情で、大きなお金を手に入れたり、周囲から匿名の密告があったりした

など、様々な意味で「目立つ」と税務署にマークされる可能性が高まるので、留意した方がよいでしょう。

調査が入るときに事前連絡がある?

税務調査が入る際には、会社・本人の同意に基づく「任意調査」と、同意なしでも強制的に調査を行う「強制調査」の2種類があります。

税務調査には任意調査と強制調査の2種類がある

任意調査と強制調査の主な違いは、下記の通りです。

| 任意調査 | 強制調査 | |

|---|---|---|

| 調査を受ける、受けないに関して | 名目上は任意ではあるが、実質拒否するとペナルティの可能性があるため、実質は受けざるを得ない | すでに税務署から悪質である可能性が高いと見なされ、裁判所からの強制調査許可令状を発行してもらっているため、拒否はできない |

| 事前連絡 | 事前連絡があるケースも多いが、現金が動く飲食店、理美容院等店舗ビジネスの場合は事前連絡がないケースもある | 事前連絡はなく、突然行われる |

| 調査内容 | あくまで税務署の担当官、税理士なども交え、きちんと話し、書類を呈示しながら話を進めていく | 国税局査察部(いわゆるマルサ)が会社・関係者宅など一斉に関係先に強制調査に入り、必要書類等を押収していく |

| 目的 | 申告内容が正しいかの確認と、状況に応じ追徴課税など必要な処分を行う また、適正に申告をしている法人であっても、念のためという形で調査を行うケースもある | 悪質さが想定される事案なので、追徴課税・重加算税だけでなく、法人・個人の刑事告発も含めた厳しい調査・処分を行う |

このように、任意調査は、グレーと税務署が推定している場合だけでなく、問題なく申告している場合でも対象となる場合があります。

一方、強制調査の場合は、問題が大きく、重大な事案であるというケースにおいてのみ行われます。

そのため、顧問税理士の指導のもとで経理や経費の仕訳を行い、適正に申告をしていれば、強制調査の可能性は低いといえるでしょう。

税務調査の流れと必要書類

税務調査の大まかな流れと必要書類は、下記のとおりです。

税務調査の流れ

税務署から税務調査に関する連絡が届く

任意調査による税務調査が行われる場合、まずは税務署から納税者や税務代理権限証書を添付した税理士に対して、事前通知が行われるのが一般的です。

事前通知が行われる場合は、税務職員から電話がかかってきます。

税務代理権限証書を提出している税理士に連絡があった場合、納税者には税務署から連絡は入らないこともあり、この場合は税理士から納税者に税務調査の連絡が入ることとなります。

また、事前通知は義務ではないため、必ず事前通知が行われるとは限りません。

税務調査の日程が決まる

任意調査の場合、税務調査は納税者や税理士の協力のもと実施されます。

そこで、納税者や税理士が税務調査に問題なく立ち会うことができる日程を決めることとなります。

会社の休業日や、事情があって税務調査を避けたい日がある場合は、都合が悪いとして税務署に希望を伝えることができます。

税務署側もどの日でも都合がいいわけではないため、双方の都合があわない場合は、1ヶ月以上先の日程で税務調査を行うこととなる場合もあります。

税務調査が行われる

税務調査を行う日の朝10時ころを目安に、税務職員が会社や個人事業主の事務所・自宅などあらかじめ決めた場所を訪れ、税務調査を開始します。

税務調査のためにやってくる税務職員の人数は、あらかじめ打ち合わせの段階で明らかにされています。

小規模な法人や個人事業主の場合、1人で税務調査が行われる場合もあります。

一方、大規模な法人の場合は4~5人、あるいはそれ以上の人数で税務調査が行われることもあります。

初日午前中の調査

税務調査初日の午前中は、税務職員と納税者、税理士との顔合わせという意味合いがあります。

納税者の方から会社や事業の概要を説明し、税務職員からそれに関する質問を受けることもあります。

会社や事業の概要を説明する際には、営んでいる事業の内容や会社の従業員の状況、取引先の情報や支払いの時期など、様々な内容を確認されることとなります。

一見すると、事業に関係のない質問をしてくる場合もあります。

ただ、様々な会話の中から、経営者個人の情報を聞き出し、これから始まる税務調査に役立てようとしていることもあります。

特に個人として、どのようなお金の使い方をしているのかを想像させるような内容の質問を受けることがあります。

初日午後の調査

税務調査初日の午後から、本格的な税務調査が始まります。

税務調査でまず確認されるのは、売上金額や仕入金額が正しく計上されているかです。

そこで、売上の計上基準や売上代金の回収状況、仕入の計上方法や在庫の確認など、売上・仕入に関する項目を重点的に調査されます。

決算期日直前・直後の状況については、計上漏れにより今期の売上が翌期の売上になっていないか、あるいは翌期の売上が当期の仕入に計上されていないかといった期ズレについても調査されます。

また、在庫の数え方や評価方法、その帳票書類を確認するほか、在庫の保管状況を直接現場で確認することもあります。

2日目以降の調査

2日目以降も引き続き、売上や仕入、在庫に関する項目から調査が行われます。

また、費用として計上したものの中に問題がないか、帳簿や領収書、請求書などを照合しての調査が行われます。

さらに、給与計算をどのように行っているのか、毎月の源泉所得税や年末調整の計算が正しく行われているかを確認されます。

会計処理や給与計算の内容を確認されるだけでなく、保存が求められる書類が適切に保存されているかどうかの調査も行われ、問題がある場合には指摘を受けることとなります。

最終日の午後には、税務職員から税務調査を通しての問題点や指摘事項が明らかにされます。

税務調査の結果が届く

税務調査での指摘事項を踏まえ、最終的にどのような項目についてどれだけの修正が必要か、税務署がその結果を作成し納税者に通知してきます。

ただ、この通知自体はまだ最終的なものではなく、この通知に沿った形で修正申告を行うか、あるいは修正申告には応じないかを納税者が判断することとなります。

修正申告を行う場合は、指摘事項の通りに修正申告書を作成し、差額として初声下税額を納付することとなります。

一方、修正申告を行わない場合は、納税者として税務署の判断に異議を唱えることとなるため、争いは長期化する可能性もあります。

税務調査の必要書類は5年前まで用意しておく

| 書類名 | 詳細 |

|---|---|

| 総勘定元帳 | 紙ベースであらかじめ印刷しておくこと |

| 納品書 | 実際に納品したことを示す |

| 請求書 | 請求書の綴り |

| 領収書 | 領収書の控え |

| 契約書 | 電子契約以外の場合は、印紙貼付忘れのチェックのために、契約書の原本がチェックされる |

| 各種稟議書 | 支出が事業に関連し、責任者のチェックがなされているかを確認 |

| 各種会議議事録 | 製品導入の場合に根拠があるかなど |

| 会社紹介パンフレット | 会社の沿革を伝える際に、理解してもらいやすい |

| 通帳原本やネットバンクの取引履歴写し | ケースによっては、取引履歴を確認される可能性も想定した方がよい |

| その他 | 現預金の保管ボックス・金庫などのチェックを受ける場合もある |

税務調査が行われると、直近1年分だけではなく、3年分の申告にさかのぼって調査が実施されるのが一般的です。

ただ、税務調査が過去3年分までさかのぼるのは、法律により決められているものではありません。

納税者が申告の誤りに気付き、過去の申告を見直したうえで税金を返してもらうことを更正といいます。

この更正を行うことができるのは、従来は申告期限から1年以内でしたが、現在は申告期限から5年以内とされています。

そこで、税務署が調査を行い、申告内容が誤っていたために増額更正を行うことができるのも、申告期限から5年以内に変更されました。

税務調査でも5年までさかのぼることがあるため、様々な資料は5年分を準備しておく必要があります。

税務調査の調査期間

税務調査が行われる場合、一般的には3年間の調査が行われます。

ただ、この3年という期間は絶対的なものではなく、調査の状況によってはさらに長くなることもあります。

特に、調査の中で納税者にきわめて不誠実な内容の処理があった場合、調査期間が伸びる可能性が高くなります。

例えば、会計処理の誤りにより多額の費用が過大計上になっていた場合、申告内容に致命的なミスがあり税額が大きく変わった場合などは、対象期間が伸びることがあります。

さらに、売上金額を隠していた場合、架空の仕入や費用を計上していた場合などは、さらに対象期間が長くなり、7年前までさかのぼることもあります。

税務調査の対象になったときにしておくべき事前準備

税務調査の対象になった場合、多くのケースでは調査日を変えてもらうことが可能です。

そのため、まず税務調査の対応開始まで時間を確保できるよう、調査日を即答せず、顧問税理士と相談、その上で事前準備を行うことが重要といえるでしょう。

他の事前準備のチェックポイントを挙げると、下記の通りです。

必要書類の準備漏れはないか

税理士と相談し、必要な書類をあらかじめ全て用意しておくことが必要です。

準備が整っていない書類がある場合はその旨を正直に申告し、急いで書類を揃えましょう。

収入印紙の貼り忘れ・消印忘れはないか

契約書の内容・金額に応じた印紙を貼付する必要があります。

消印がないと貼り忘れと同じと見なされ、過怠税がかかることがありますので、注意しましょう。

ミスがあった場合、理由を説明できるよう、準備してあるか

途中で各種書類に作成ミスがあったときや、印紙の貼り忘れなどがあった場合は、早めに顧問税理士に連絡しましょう。

まとめ

税務調査が行われる時期に明確な決まりはありません。

法人は3~10年に一度、個人事業主は5~10年に一度程度が目安です。

いつ税務調査が来るか分からないため、普段から記帳などをしっかり行っておきましょう。

もし税務調査の連絡が来ても、事前準備や調査当日の説明を適切に行えば、そこまで怖がる必要はありません。

税務調査の対応が不安な場合は、専門家である税理士に依頼することも可能です。

税理士に依頼することで「言うべきことはきちんと税理士が主張する」かたちとなり、税務署にいわれるがままということはなくなるでしょう。

関連記事

-

税務調査税務調査が全然来ない個人事業主の特徴!来やすい時期と対策について

税務調査税務調査が全然来ない個人事業主の特徴!来やすい時期と対策について -

税務調査副業の確定申告をしてない人は多い?無申告がバレる理由とリスク・ペナルティ

税務調査副業の確定申告をしてない人は多い?無申告がバレる理由とリスク・ペナルティ -

税務調査持続化給付金を受け取ると税務調査が入る?対象になりやすい人とは

税務調査持続化給付金を受け取ると税務調査が入る?対象になりやすい人とは -

税務調査税理士変更をすると税務調査の対象になりやすいはウソ?

税務調査税理士変更をすると税務調査の対象になりやすいはウソ? -

税務調査税務調査が10年以上来ない会社と来る会社の違い|確率や頻度も解説

税務調査税務調査が10年以上来ない会社と来る会社の違い|確率や頻度も解説 -

税務調査税務調査で個人口座の通帳は見せる必要性は?通帳を見せなければいけないケースと見せなくてよいケース解説

税務調査税務調査で個人口座の通帳は見せる必要性は?通帳を見せなければいけないケースと見せなくてよいケース解説 -

税務調査税務調査が入るきっかけはタレコミ?税務署の対応や税務調査で調べられるポイントを解説

税務調査税務調査が入るきっかけはタレコミ?税務署の対応や税務調査で調べられるポイントを解説 - 税務調査税務調査が入る時期はいつ?個人事業主・法人向けに頻度や流れを解説