最終更新日:2020/12/25

白色申告に必要な用紙と手続きを簡単にする方法

この記事でわかること

- 白色申告とは何かわかる

- 確定申告書と収支内訳書が白色申告に必要な用紙であることがわかる

- 白色申告の収支内訳書の書き方と記入の注意点がわかる

- 白色申告を簡単に済ませる方法がわかる

一般的に、個人事業主として開業すれば、1年間の収支を記帳して、税務署への確定申告と納税が必要になります。

確定申告の方法には、白色申告と青色申告の2種類ありますが、開業したての個人事業主の方などは、白色申告を好む傾向にあります。

なぜなら、青色申告は、節税効果が高いかわりに帳簿作成などの負担が大きく、白色申告にすれば少ない負担で申告できるためです。

ただし、負担は少ないものの、定められた用紙に適切に記入しなければならないため、事前に書き方などを把握しておくことが大切です。

この記事では、白色申告とは何か、白色申告に必要な用紙、収支内訳書の書き方や記入の注意点について、詳しく紹介します。

また、あわせて記帳や帳簿作成負担の少ない白色申告を、さらに簡単に済ませる方法についても紹介します。

白色申告とは

個人事業主として開業しても、1年間の事業で得た所得が38万円未満なら、38万円の基礎控除があるため税金が発生しません。

このため、収支の記録は必要なものの、収入から経費を差し引いた事業所得が38万円未満なら、確定申告の必要がありません。

一方で、年間所得が38万円を超えるにもかかわらず確定申告を怠れば、過去に遡って延滞税や無申告税が課されるペナルティがあります。

このような事態に陥らないためには確定申告が必要で、白色申告と青色申告の2種類の方法から申告方法を選択します。

白色申告は、少ない負担で申告を行うことができることが特徴で、開業したての方などに好まれる傾向があります。

日々の記帳と帳簿などを保管する義務はありますが、青色申告のような複式簿記による記帳や複雑な帳簿を作成する必要はありません。

ただし、白色申告では、青色申告のような事業所得に対する節税効果が期待できるメリットがないことに注意が必要です。

事業所得は、1年間の売上合計額から必要経費を差し引いて計算しますが、課税対象となるのは基礎控除や社会保険料控除などを差し引いた課税所得です。

納税額は、課税所得の額によって定められている税率を、課税所得に掛け算することによって計算できます。

帳簿や確定申告に関する書類は保存が義務付けられ、法律で定められている帳簿は7年、請求書や領収書、任意の帳簿などの関係書類は5年です。

なお、記帳や帳簿保存の義務は、2013年までは所得が300万円を超える事業者だけに限定されていましたが、2014年からは全ての事業者が対象です。

白色申告に必要な用紙

白色申告を行う際に必要な用紙は2種類あり、確定申告書と収支内訳書を作成します。

2種類の用紙を様式に従って記入すれば、納税額が計算できる仕組みになっています。

白色申告では、基本的には数量や単価、金額を正確に記帳していれば、申告に必要な書類は簡単に作成できます。

なお、請求書や領収書などの収支を証明する書類については、保存が必要なことは言うまでもありません。

確定申告書

申告を行うための用紙は確定申告書と呼ばれ、給与および年金所得者用の「A」タイプと、事業者用の「B」タイプがあります。

個人事業主の方が申告を行う場合は、事業者用の「B」タイプを使用します。

ちなみに、「A」タイプは、会社員や年金受給者などの方が、医療費控除や住宅ローン控除などを受けたい場合に利用するものです。

一方、BタイプはAタイプよりも記入する項目が多く、様々な事業者が利用できるような様式となっていることが特徴です。

ちなみに、青色申告を行う事業者も、同じ確定申告書を利用します。

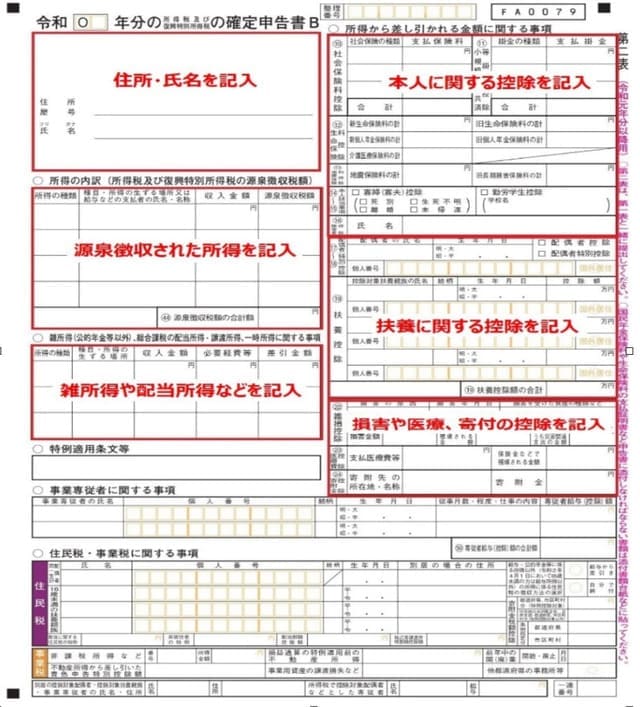

確定申告書(第二表)

確定申告書を具体的に確認してみましょう。

Bタイプには2種類あり、「第一表」と「第二表」を作成する必要があります。

確定申告書は、まず第二表から記入すると効率的に作成できる作りになっていますので、まず第二表から確認します。

第二表では、申告者の住所や氏名のほか、事業以外から得られた所得や控除の額などを書きます。

源泉徴収されている所得や雑所得などがある場合は、支払者から提供される源泉徴収票や支払調書から転記します。

控除については、社会保険料や生命保険料、扶養などの控除、災害による被害や医療費など控除の対象となる金額について記入します。

このように、第二表は必要な書類さえ用意しておけば、ほぼ転記作業で完成させることができます。

確定申告書(第一表)

あとは、第一表の様式に従って記入していけば、納税額や還付額が計算できます。

それでは、次にBタイプの第一表を確認しましょう。

- ・課税所得の整理

Bタイプの第一表では、1年間の収入と所得、所得から控除される額を記入し、課税の対象となる「課税所得」を整理していきます。

事業以外の所得や控除については、第二表の数字から転記し、事業についての収入と所得は、次で紹介する「収支内訳書」から転記します。

所得の合計から控除額の合計を差し引くと、課税所得が計算できます。 - ・申告納税額の確定

課税所得が決まれば、その額に応じて定められている5%から40%の所得税率を掛け算すれば、所得税額が決まります。

なお、最終的な申告納税額は、表に従って、所得税額から配当控除や寄付金控除などの特別控除と源泉徴収税額を差し引いて計算します。 - ・申告納税額がマイナスなら還付について記入

計算した申告納税額がプラスなら「収める税金」欄に、マイナスなら「還付される税金」欄に記入します。

申告納税額がマイナスで税金が還付される場合は、振込先の口座を書きます。

収支内訳書

あとは、事業の収支を整理するための「収支内訳書」とセットにすれば、税務署に確定申告できます。

収支内訳書は、1年間の収支を整理して、事業所得を確定することを目的として作成する用紙です。

ここで確定させた事業所得などを確定申告書に転記すれば、申告書が完成します。

事業所得を確定するうえで、この収支内訳書の作成は重要な役割を持っているため、次にその書き方や注意点を確認しましょう。

用紙(収支内訳書) 書き方と記入の注意点

収支内訳書にも3種類あり、事業所得や不動産所得、農業所得では、それぞれ使用する様式が異なっています。

白色申告の際に作成する収支内訳書には、「一般用」「不動産所得用」「農業所得用」の3種類があり、事業所得の場合は「一般用」を使用します。

なお、雑所得や一時所得に分類されるような、事業所得に該当しない所得については、収支内訳書を作成する必要がありません。

書き方と注意点

収支内訳書には、1年間記帳した内容や金額、決算で行う棚卸に関する内容や金額、減価償却費を転記していきます。

作成された収支内訳書からは、課税される所得金額の根拠や、事業全体の金銭の流れを把握することができます。

まず、収支内訳書を作成する前に、1年間の収入や経費を科目ごとにまとめておくことが重要なポイントです。

この事前準備をしておけば、収支内訳書にはそれぞれの合計額を転記していくだけの作業で完成できます。

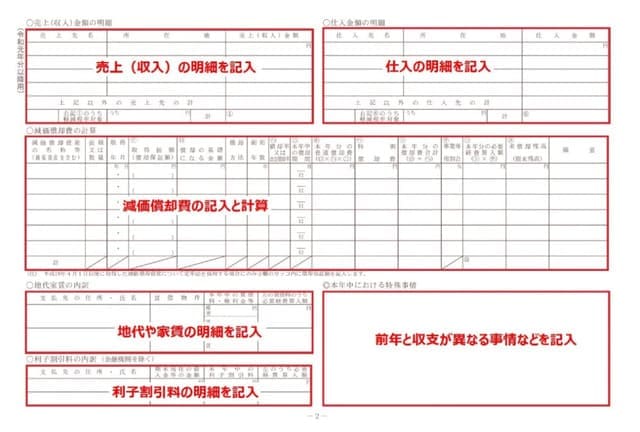

事業所得を整理するための収支内訳書は2ページで構成されていますので、それぞれを具体的に確認しましょう。

収支内訳書の2ページ目は、収支内訳書の1ページ目に記入する売上と仕入の内訳、減価償却費の計算に用いるための用紙です。

収支内訳書を効率良く作成するためには、2ページ目の内訳を作成することから始めることがポイントです。

記入する項目としては、売上(収入)と仕入れ明細の記入、減価償却費の記入と計算、地代や家賃の明細、利子割引料の明細を記入していきます。

卸売業や小売業など仕入が伴う事業では、仕入金額の明細を記入しますが、サービス業など仕入れがなければ空欄のままでかまいません。

また、減価償却費の対象となる固定資産がない場合についても、空欄のままでかまいません。

なお、使用できる期間が1年未満や取得価額が10万円未満の場合は経費として支出できるため、減価償却費の計算は必要ありません。

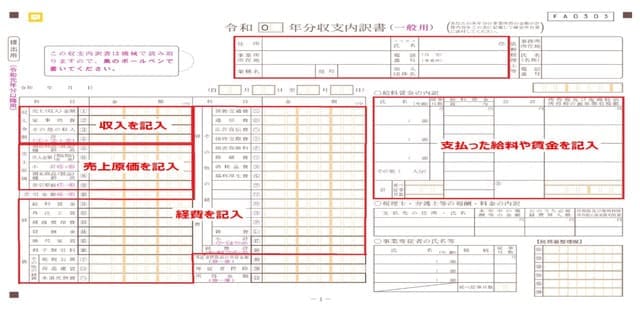

収支内訳書の1ページ目では、事業者の住所や氏名のほか、先に作成した2ページ目から売上(収入)を転記します。

なお、卸売業や小売業など仕入商品などがある事業では、売上原価も記入します。

また、従業員を雇用している場合は、支払った給料や賃金についても記入することになります。

収入は、売上のほかにも、家事消費、その他の収入について記入します。

家事消費は、自家用や贈答用に仕向けた事業用の資材や材料がある場合の価値を指し、収入として計上しなければなりません。

その他の収入は、手数料や売上割戻などリベートに相当する金額や、事業用として販売する目的ではなかったものが販売された場合の金額を記入します。

たとえば、仕入商品を梱包していた空き箱が売れたような場合には、空き箱代が該当します。

経費は、科目別に分類したうえで記入します。

経費の科目分類としては、給与賃金、外注工賃、減価償却費、貸倒引当金、地代家賃、利子割引料、その他の経費が設定されています。

その他の経費は、租税公課、荷造運賃、水道光熱費、旅費交通費、通信費、広告宣伝費、接待交際費、損害保険料、修繕費、消耗品費、福利厚生費などに分類します。

減価償却費は、収支内訳書の2ページ目で計算した結果を記入し、給与賃金については、1ページ目右側で整理した合計と一致する必要があります。

その他の注意点

所得は、所得税法上10種類に分類されていますが、本来の事業とは直接の関係のない所得があった場合の分類に悩むケースがあります。

事業所得に含まれるかどうかの明確な判断基準はないものの、最終的には、事業所得の定義に照らし合わせて税務署が判断することになります。

このため、疑問や不安がある場合は、税務署などに相談することがおすすめです。

なお、事業所得の定義としては、一般的に、営利性や有償性、継続性や反復性などのほか、社会通念上で事業所得と言えるかどうかなどが判断基準となります。

白色申告を簡単に済ませる方法

白色申告は、日頃の収支や証拠書類の整理が適切であれば、申告用紙への記入が効率的にでき、申告を簡単に済ませることができます。

さらに、日頃の記帳にパソコンを利用すれば、入力したデータの整理や集計、作表などを簡単に済ませることができます。

収支や証拠書類の定期的な整理

白色申告の用紙に効率よく記入するためには、日頃からの整理がとても重要です。

申告時期になって慌てる原因としては、主に日々の記帳や、請求書や領収書といった証拠書類の保管の仕方が適切でないことが挙げられます。

申告時期になって、1年分の記帳や証拠書類の整理をまとめてするとなれば、整理だけでもかなりの時間を費やすことになってしまいます。

領収書などは経費の科目ごとに分類して保管するとともに、科目ごとに記帳しておけば、集計が効率的にでき、収支内訳書や確定申告書への転記も単純です。

ちなみに、収支が発生する頻度によって異なりますが、毎日の閉店後や毎週の休業日、各月の初めなど、サイクルを決めて整理すると、負担を分散できます。

会計ソフトの利用

パソコンが利用できる方なら、会計ソフトを利用すれば、集計や白色申告の用紙への記入をとても簡単に済ませることができます。

帳簿に手書きで記入する手間を、会計ソフトへの入力に振り向けるだけで、あとは会計ソフトが白色申告の用紙への記入まで自動的に処理してくれます。

EXCELなど集計ソフトを利用することも可能ですし、インターネットから無料の会計ソフトを利用すること可能です。

ただし、税金に関する制度は頻繫に変更されるため、有料にはなるものの、最新の制度に適した会計ソフトを利用することがおすすめです。

最近の会計ソフトは、簿記の知識がない初心者にも使いやすく、家計簿感覚で利用できるものが増えていますから、手軽に利用できます。

まとめ

確定申告をしないでいると、余分な税金を支払わねばならないことになる可能性があるだけではなく、生活にも支障が出る恐れもあります。

各種の融資や賃貸契約などを利用する際は、納税証明書や所得証明書が必要になりますが、無申告では発行してもらうことができません。

たとえ事業所得が38万円未満でも、確定申告をしなければ、団地の家賃や保育料に影響が生じる場合もあります。

医療費控除を受けるためにも確定申告が必要ですし、確定申告しないメリットはないといえるでしょう。

日々の収支や証拠書類の整理を適切に行って、白色申告の用紙の書き方を把握しておけば、1年間の所得や納税額の整理も簡単です。

年明け早々の多忙な時期に、確定申告をより簡単に済ませるためには、会計ソフトの利用をおすすめします。

関連記事

-

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介

個人事業主法人決算とは?自分でやる方法や流れ・必要書類を紹介 -

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは

個人事業主個人事業主が税理士に依頼すれば税務調査の確率を減らせる!税理士選びのコツとは -

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について

個人事業主個人で税務調査がくるのはいくらから?入られやすい人の特徴について -

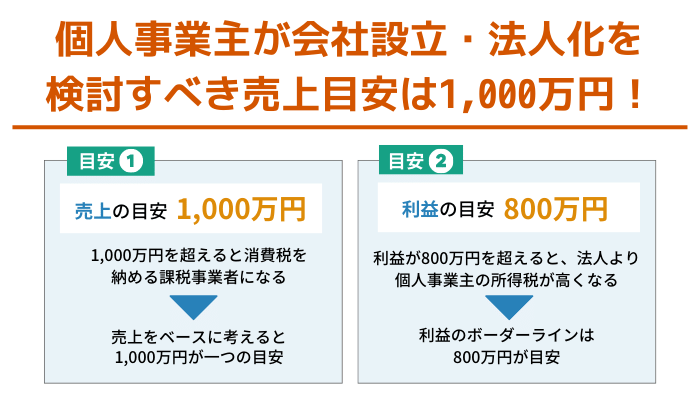

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円!

個人事業主個人事業主が会社設立・法人化を検討すべき売上目安は1,000万円! -

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら?

個人事業主年収500万円の個人事業主が払う税金・保険料と手取りはいくら? -

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】

個人事業主個人事業主が受けられる融資4つ【審査でみられる内容とは?】 -

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ

個人事業主自営業者や個人事業主が将来もらえる年金はいくら?老後資金対策まとめ -

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策

個人事業主自営業(個人事業主)の年金は少ない?いくらもらえる?計算方法や対策